一年一度的年报季又到了。3月底,美图公司(以下简称为美图)也正式发布了自己2022年的财报。与前几年的低迷相比,去年美图显得整体出息了不少。

美图全年实现总收入人民币20.85 亿元,同比增长25.2%;其中VIP 订阅业务7.82亿元,同比增长57.4%,SaaS及相关业务收入达4.63亿元,同比增长 超过10倍。经调整后归属于母公司的净利润为1.11亿元,同比增长29.9%,实现全年盈利;还宣布首次对股东派息,总额约8890万港元。2022年 12 月的月活跃用户数达2.43 亿,同比增长5.3%;VIP订阅付费会员超过了560万,同比增长了40%。

营收大涨、盈利增加、活跃用户企稳、付费会员增多,美图2022年财报表现看起来非常亮眼。但剥开喜报的封皮,我们会发现另一个不一样的美图。

1

C端失速,在线广告营收下跌明显

在美图2022年财报中,最亮眼的业务应该是SAAS业务,一举录得了4.633亿元的收入。与2021年同比,体量增长10倍多,堪称奇迹。不过,倪叔告诉大家这奇迹其实是资本并购的结果。没错,美图的SAAS业务是其在2021年12月收购美得得而来。

美得得原来叫有礼派,2014年创立于深圳,是一家专注化妆品行业的产业互联网服务公司,目前服务超过11500家化妆品企业。公司成立后获得了多轮资本投资,2018年11月有礼派更名为美得得;随后不久的12月,获得美图公司战略投资。其更名是否与美图战略投资有关,不得而名。

进入2021年以来,美图先后两次增加对美得得的投资:2021年4月9日作价1913万元,收购京基资本持有的9.57%股权;2021年12月17日,再度斥资7974.19万元购入20.67%股权,至此其拥有美得得的股权达到了63.35%,成为它的最大股东。美得得也因此成为美图的子公司,其财务业绩将并入美图公司的财务报表。这也就解释了,为啥美图SAAS业务此前默默无闻,却在2022年突然出现了10倍的井喷式增长。

如果将SAAS业务的10倍增长剔除,我们就会惊奇地发现,美图2022年的总营收几乎与上一年的16.6亿元持平。也就是说,VIP订阅会员付费收入和SAAS业务的增长,在一定程度上掩盖了广告业务和IMS及其他业务下滑的残酷事实。

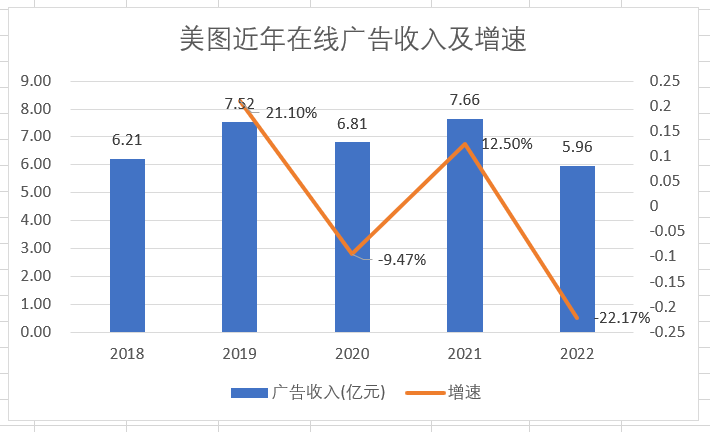

2022年美图的在线广告业务只有5.96亿元,而2021年是7.658亿元,减少了1.7亿元,下降幅度为22.17%。IMS及其他业务更是腰斩了一半多,从2021年的2.99亿元下降到1.49亿元。所谓IMS业务,指KOL、KOC内容营销解决方案服务,应该主要还是基于美图自己APP矩阵开展的。此前该业务一直是美图的重要增长点,2020年占IMS及其他业务的71.1%,达到了1.77亿元;2021年达到2.58亿元占比86.3%。

2022年这两项业务收入相加,同比2021年减少了将近3.2亿元,按2021年16.6亿元总营收计下跌了近2成。VIP订阅服务收入虽然大幅增长了近6成,但增量也只有2.82亿元,并不足以抵消。

事实上,美图的在线广告业务呈现下滑势头并非始于去年。2019年美图的在线广告业务收入就达到了7.52亿元,随后2020年下跌至6.81亿元,2021年回升至7.66亿元,然后2022年再次大跌,比2019年还低了4%,一夜回到了五年前。

美图曾经在2022年中报时回应过广告业务收入大幅减少的问题,它将原因归结为经济大环境的影响。

疫情反复的确是2022年最大的不确定因素,是危险但同时也是机会,因为彼时所有厂商都只有线上投放广告和带货的渠道了。2022年抖音和快手的广告收入都取得了较高的增长。以港股上市的快手为例,财报显示其2022年线上营销服务营收490.42亿元,较上年增长14.9%。

显然,企业在渠道和预算受限的前提下,它要考虑把自己的预算投到哪些价值更大的平台。美图的用户数量保持稳定,但近几年广告收入却呈现整体不断下滑的势头,说明了什么?说明在品牌商眼里,你的用户价值下降了,不如原来值钱,不如别人有价值。

通过并购带来的B端业务暴涨,并不能掩盖美图C端失速的残酷现实。根源或许在于,美图从曾经的社区和内容属性重新回到了工具属性,而工具属性的用户价值很难提升。

2

不只用户停滞,VIP订阅也快摸到天花板

互联网企业如何提高营收无非两个方向的思路:设法做大用户规模,或者设法提高用户付费率。美图2022年财报的增长也得益于第二个方向,在用户规模基本不变的情况下,它通过VIP会员订阅和SAAS业务的大幅提高获得营收的增长。

美图在2022H1时欣喜地宣称自己的月活用户重回增长,2022年6月其MAU达2.409亿,环比2021年12月增长4.5%,去年12月这个数字微增到了2.43亿,同比增长5.3%。

但必须指出,这个增长是在它发布了多个新APP的情况下取得的。据媒体报道,仅2022年美图就推出了Wink、Chic、蛋啵、美图设计室、美图秀秀电脑版、美图云修、美图证件照、蛋啵等多个影像产品。因此,很难说是美图原来的老APP召回了更多的老用户,还是它的新产品拉到了一些新用户。

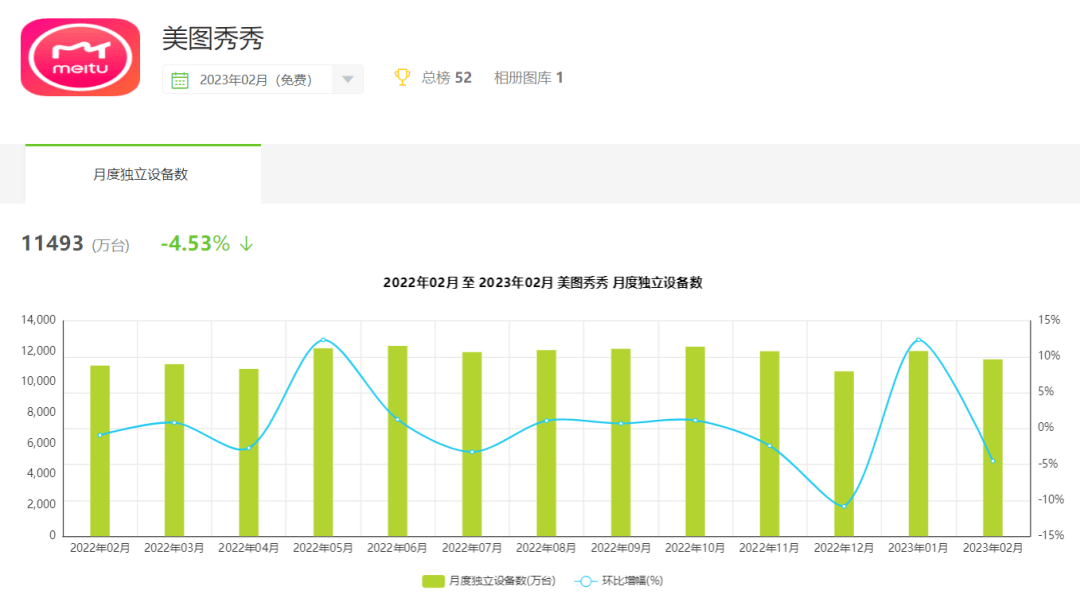

以其核心APP美图秀秀来看,艾瑞数据显示,2023年2月其月度独立设备数为11493万台,环比下跌了4.53%,几乎回到了一年前的水平,去年同期为11087万台。在老APP月活用户略有回升之下,美图总的月活用户微涨,说明其新产品的表现也只是中规中矩,没有出现爆款。严谨地说,美图的月活用户重回增长,本质上是更多新AP的扩张带来的缓慢增长,止住了前几年的一路下跌值得欣慰,但没有惊喜。

在用户规模陷入停滞的情况下,努力提高用户的付费率就成为了重中之重。美图确实这么做的,而且在近两三年表现得还不错。

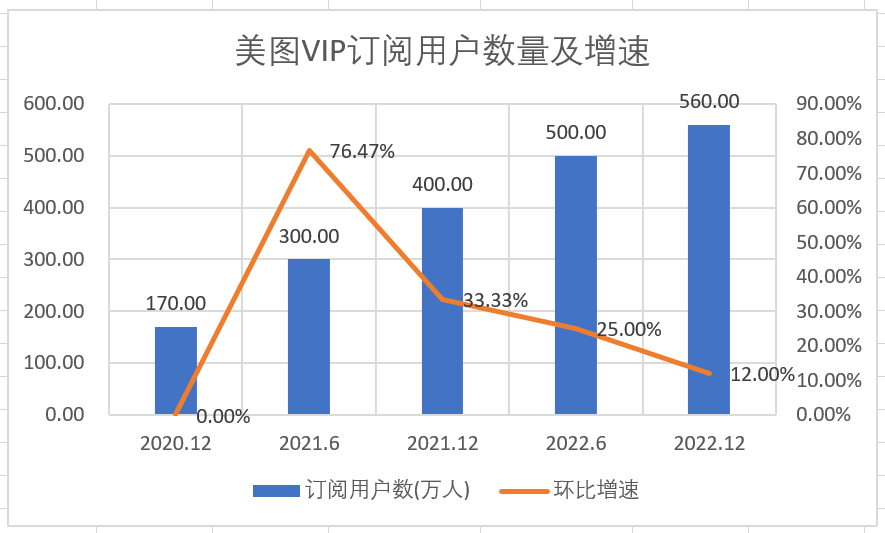

美图近年的财报数据显示:2020年12月,活跃高级订阅会员数超170万。截至2021年6月,应用已拥有约300万有效高级订阅用户,未来将有非常大的增长空间。截至2021年12月,美图公司的VIP会员约400万,较2020年底水平增加超一倍。截至2022年6月,美图公司旗下应用拥有超过500万VIP会员截至2022 年 12月,美图公司旗下应用拥有超过560 万 VIP会员。

从2020年的0.7%,到2021年的1.7%,再到2022年底的2.3%,近年来美图VIP订阅付费转化率确实在不断上升。于是有媒体乐观地分析,称相比B站的8-9%,美图的订阅会员率很低,仍有数以倍计的极大增长空间。言下之意,美图VIP订阅会员的数量有望达到两千万以上。如果能实现的话,这确实是个非常庞大的现金牛业务,至少是每年近30亿元的量级,相当于在现在基础上再造一个美图。

不过倪叔认为,这种简单的对照类推有点过于天真了。美图全线产品基本都是工具类的应用,去与社区类的应用对比是很不恰当的,毕竟用户的粘性相差甚远。且不用说忠诚度、文化氛围、用户价值这些,就拿日均使用时长来说,B站用户接近90分钟,而美图秀秀最长的时候也不过才15分钟左右,你怎么和人家比。

其实还是用数据来说话更靠谱。倪叔认为,从数据趋势来看,美图也正在快速逼近着VIP订阅付费转化率的天花板。

VIP订阅会员数首次出现在美图财报中是在2020年,当年12月其数量为超170万;随后的2021年里迅速增长到400万,增速高达135%,非常喜人;2022年12月该数据增加到560万,但增速降至了40%。如果按照半年的时间周期来统计,我们会发现订阅会员增速的下降幅度会更加明显。

很明显,美图VIP订阅会员的增长速度,随着时间的推进而迅速大幅降低。短短三个半年的时间,增速就已经从2021上半年的近75%,跌至了2022下半年的12%,几乎每个半年的增速都比上一个半年减少一半。

按此趋势,不考虑其他因素的影响,美图的VIP订阅会员数量将在两个半年周期后陷入停滞状态。最终,其VIP订阅会员数量在600-620万之间徘徊,付费会员率在2.5%左右,客单价不变的情况下VIP订阅收入在9亿元上下。

很遗憾,美图不是B站。它不光面临着用户增长的瓶颈,同时也将很快触摸到会员付费的天花板,C端的上限卡得死死的。

3

押宝AIGC有风险,不如加速B端转型

有人曾经这样说,哪里有风口,哪里就能看到美图的身影。近几年的炒币,早几年的做手机、搞社交、转型短视频,还有今年的AIGC,无一不是如此。

应该说美图这次押宝AIGC,比它之前的几次追风口更靠谱。美图认为,2022年VIP会员数量增长的主要原因是,其旗下产品的多项免费及付费功能均受到AIGC技术的驱动所致。而这些成绩确实有目共睹,帮助美图实现了营收增长和全面盈利。

但是,美图发力AIGC面临的挑战同样不小。现阶段,AIGC技术可以帮助美图获得更多的VIP订阅用户和营收增长,但是以后就难说了。

因为一旦巨头进入市场,它们很有可能在大战略体系下将AIGC技术作为免费基础功能,来实现留存用户的战略目标。如同当年的杀毒软件免费大战一样,免费服务成为了巨头们的流量功能入口,瑞星、江民等一众专业公司被迫退出或转型。

AIGC终究是巨头的生意,美图能保持现在的良好势头多久呢?

这绝不是危言耸听。大家都知道,最近国内各大巨头纷纷推出自己的AI大模型,BAT巨头悉数进场,360、搜狗、知乎等纷纷加入,有条件的上,没条件的创造条件也要上。为什么这么积极,是因为AIGC技术的行业应用吗?不,格局小了,它们是认为AI大模型很可能成为下一代互联网的流量入口,战略上必须高度重视。

美图曾经是短视频的第二阵营,一度月活仅次于快手,但在后来者抖音的暴风骤雨进攻面前毫无还手之力,痛失好局。早年主打美颜爆发的众多拍照APP,也在各大APP加入美颜功能后迅速边缘化。辛苦数年投入十数亿元,研发AIGC技术以为构筑起了宽深的护城河,其实在时代的洪流面前毫无意义。试想一下,当微信、抖音、快手等将AI绘画变成了基础功能时,美图的VIP订阅服务还会有多少用户愿意买单呢?

用户规模上限逼近,C端的业务不好做,而AIGC面临巨头挤压,美图目前最有前途的其实是并购而来的SAAS业务。垂直细分领域盘子小,需要对接不同行业不同企业的个性化需求,研发和服务成本居高不下,巨头们往往不愿意在这样的市场上投入。这恰恰是这样有技术和服务能力的中小企业所擅长的。

在C端失速、用户停滞、订阅触顶的情况下,美图考虑向B端的SAAS业务全面转型,不失为一个不错的战略方向。