2019年9月6日,随着原网易考拉CEO张蕾向外界发布的一封公开信,持续拉锯了小半个月、中途一度传出谈崩消息的“阿里巴巴收购考拉”一事,最终还是以这样一种方式尘埃落定。

嗯……姑且先不提张蕾为什么要把被收购这种事称为“考拉的成年礼”,毕竟我们普通人家的孩子,一般不需要抱给隔壁老王(马)也能正常长大。

(原网易考拉CEO 张蕾)

但是从这封公开信的字里行间中,我们多多少少还是能读出点这位即将从考拉CEO“升职”为天猫进出口业务顾问的张女士,其心中的复杂感情。

考拉,这个曾被丁磊寄予厚望,在2016年的世界互联网大会上号称要在未来打出1000亿规模市场,在电商领域“再造一个网易”的部门;

最终却在短短三年后变成了自己母公司唯恐避之不及的烫手山芋,一句世事难料恐怕都已经不足以描述张蕾的内心活动了。

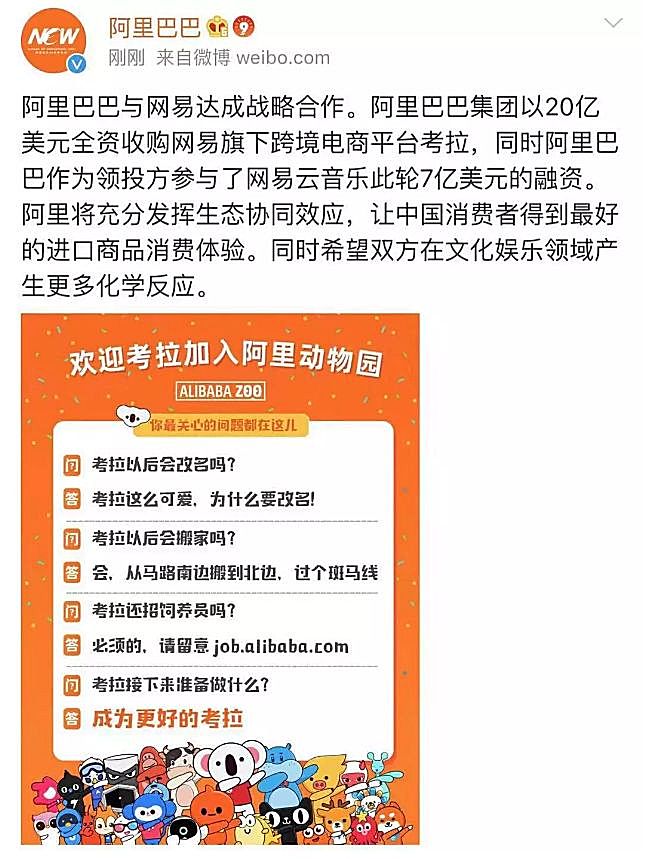

不过不管怎么说,随着阿里巴巴官方开始正式庆贺起自己的“阿里动物园”又一次增丁添口,网易考拉改姓成阿里考拉,也已经成为了一件板上钉钉的事情。

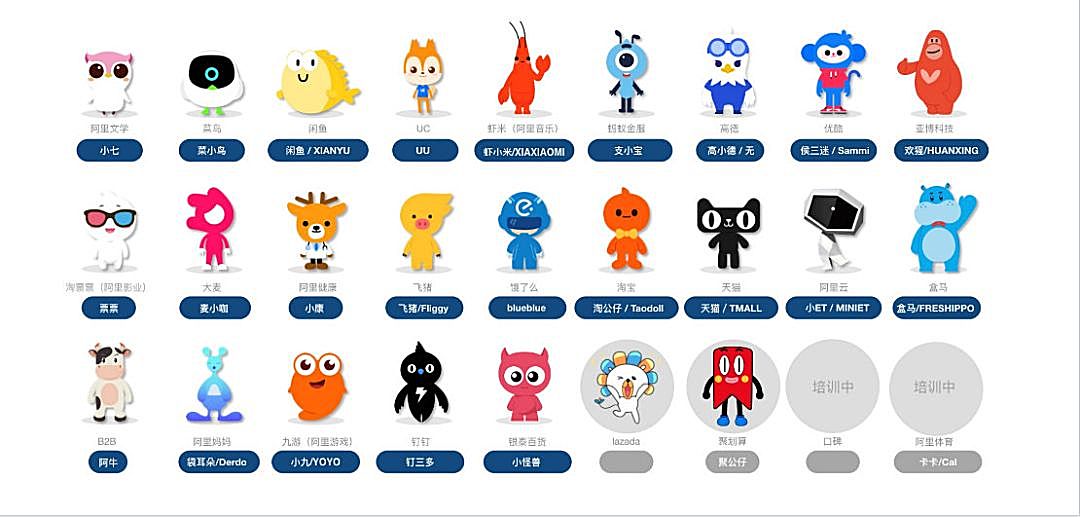

话说回来,可能有小伙伴不知道啥是“阿里动物园”……嗯,对于这种事往往都是一图胜千言,咱就直接上图吧。

(飞禽走兽无所不包的阿里巴巴)

有趣的是,对于除去张蕾女士以外的数千名考拉员工而言,这些问题显然并不是自己当前最需要去深思的东西。

因为在他们面前,正摆着一个更加紧要的难题——该去哪个食堂吃饭?

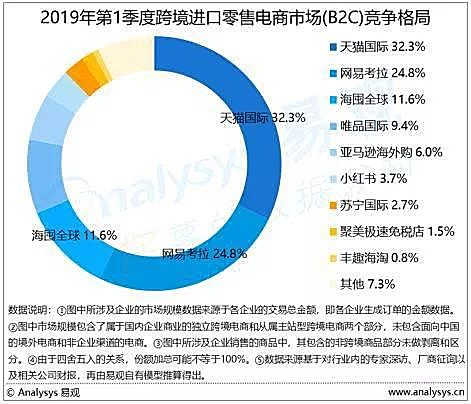

认真说起来,其实起码在今年年初,外界没人能预料到网易会想要卖掉考拉。

要知道即便是在国内的跨境电商行业里,考拉虽然比不上行业第一的天猫国际,但是其几乎是第三名两倍的营业额,也让自己牢牢坐稳了第二名的位置。

(海囤全球,原“京东全球购”)

在很多人当初的预判中,未来国内的跨境电商市场格局应该是往老二和老三联手对抗老大,重演“孙刘结盟,联手抗曹”的三足鼎立旧事那个方向去走。

但对于这个始终无法实现盈利的电商部门,网易愿意付出的耐心远比众人想象的还要缺乏。

在2014年,也正是考拉立项的那个时间节点上,网易集团的毛利率还是整整72%,净利率也高达41%,养一个短期内无法实现盈利的电商部门还不算什么难事。

但随着时间来到2018年,网易集团的毛利率降至了42%,净利率更是只剩9%时,一切“赔钱货”自然就都成了管理层的眼中钉肉中刺。

偏偏考拉自己也有点不争气,收入增速从2017年就开始连年下滑。

翻看网易电商部门近7个季度的财报数据可以发现,其电商净收入的增速一路就像过山车似的,从175.2%、101%、75.2%、67.2%、43.5%、28.3%,最终降到了2019年第二季度的20.2%。

盈利目标遥遥无期,增长速度倒是跌得比什么都快。这样的表现,也无怪乎让丁磊能不顾自己曾经“再造一个网易”的宏伟电商梦,毅然决定卖掉考拉。

更重要的是,网易可能再也找不到能比眼下这个时间点,更能把考拉卖出个好价钱的机会了。

在当代社会的市场经济下,干任何买卖都讲究一个你情我愿,换而言之就是一个商品很难卖出高出自己实际价值的价格。

除非,有其他的外部因素人为地干预了进来。

阿里巴巴买下网易考拉的这笔买卖,就很大概率是被人为干预过的。

现在网络上关于这笔收购事件的讨论很多,但是刨除掉双方自己发出来的公关稿件之后,可以发现那些剩下的文章很喜欢用“接盘”二字,来描绘本次阿里巴巴付出的20亿美金。

都知道,这两个字可不是啥褒义词。

要是把话挑明了,这些人基本上就是在嘲讽阿里巴巴,觉得人家生意没做好,花20亿美金买考拉买亏了。

要说这种说法完全没有道理嘛,那也未必。

拿前不久苏宁斥资48亿元(人民币)收购家乐福一事来做个对比,这是一个相当容易得出的结论。

48亿元人民币,换算一下那就是还不到7亿的美金,只是阿里此次买下考拉价格的三分之一。

但作为2018年中国快速消费品连锁百强前十、去年营收高达300亿的家乐福,其摆在明面上的资产就有覆盖22个省份及51个大中型城市的210家大型综合超市以及24家便利店,同时还附带了其原本拥有的3000万线下会员。

另外通过整合家乐福的线下仓储、物流,对近期一直疯狂扩张的“苏宁小店”带来的其他隐藏提升,更是一笔难以量化的宝贵财富。

而考拉对于阿里巴巴嘛,要说完全没用当然还至于,但要说实际价值有多高,却也多少有点昧良心。

考拉,作为一个直到2018年4月份才开启了自己的第一家线下门店,到了2019年1月才在杭州总部开出了自己“首家线下旗舰店”的电商平台,其对于天猫国际的线下布局能带来什么提升,基本上就是说笑。

而线上的情况也没能好到哪去,天猫国际和考拉无论是在标品供应链上,还是两打平台各种的用户群体里,都存在相当高的重叠度。

绝大多数经常海淘的用户,其手机里都拥有不止一个的跨境电商平台APP,每次下单都是在多个平台里比价之后才进行的购买。

在这样的市场环境下,别看纸面数据上考拉和天猫国际两边加起来的市场份额已经超过了60%,但是在现实中,这场收购别说“1+1>2”,连“1+1=2”都未必能做到。

此外,由于考拉和天猫国际这两个平台从根子上就存在一些微妙的不同,一个是主打自营,另一个则是依赖于品牌商家入驻。

在过去这两方打擂台的阶段里,这种运营模式的差异就体现为“大家一起打价格战,但网易考拉的低价是靠平台承担损失,而天猫国际却是在让商家自负盈亏”。

而在现如今双方成为一家人之后,该如何协调这两种迥异的运营模式自然也将成为当事人心头的一桩难题。

不过有趣的点就在于,虽然大家伙给阿里巴巴这么一算账,都觉得花上20亿美金去收购考拉并不是笔好生意。

但阿里却不但执意要买下考拉,甚至还在谈判陷入僵局之后为了表现诚意而主动加码,为同样始终无法盈利、已经接近一年未能获得新融资的网易云音乐投上了额外的7亿美金。

是阿里巴巴高层不会算账,不知道考拉对于天猫的帮助有限吗?

当然不是,让阿里高层愿意以这样坚定地用一个明摆着“买贵了”的价格去买下考拉的原因,只可能有一个——收购考拉的目的本就不是为了增强天猫国际自己的战斗力,而是为了削弱竞争对手。

考拉在网易手里的确没能做好,到了阿里手里也未必就能被化腐朽为神奇。

可打一个也许不太恰当的比方,在当年全球制造业转移的浪潮中,那些被日本人淘汰下来的车床,虽然被美国人瞧不上,但并不代表那些铁疙瘩到了中国就不是个宝贝了。

一样的道理,考拉留下的这个摊子对于天猫、甚至是京东而言也许都帮助不大,可对于像拼多多、苏宁这样在跨境电商上还处于起步阶段的“萌新”而言,却无异于一颗能让功力大涨的十全大补丸。

坊间一直有传闻,称丁磊最早为考拉物色的下家其实并非马云的阿里,而是黄铮旗下的拼多多。

甚至连各种“马云从不参加丁磊组织的饭局”、“丁磊和黄铮是相识20多年的密友”等小道消息都被人拿来津津乐道。

众所周知,淘宝和天猫在国内的电商领域已经占据住了领头羊的地位,但是在跨境电商这一块,可还远远称不上尘埃落定。

网易虽然已经决定抽身离开这场角逐,但其留下的考拉这笔“遗产”,一旦让那些后来者接受了下来,却足以让对方省下起码大半年的前期布局。

本质上,对于阿里巴巴而言这笔20亿美金(严格来说甚至是27亿美金)的投资,更像是变相拖延了那些后来者追赶的进度,花钱买下一段原来巩固自己行业龙头地位的时间。

阿里收购考拉这笔生意到底亏不亏,也许我们可以去问一下那些游戏玩家:是花钱提升几十点伤害重要,还是购买一个眩晕技能来得强大。