采写/王舒然

编辑/陈纪英

“天天低价”“官方立减”“不止五折”……这届双11,各电商平台默契血拼“最低价”。

独独视频号像个“异类”——既没有官方促销,对商家亦没有低价要求,就连“双11主会场”的入口,也只是低调的“藏”在每个直播间的右上角。

不卷最低价,商家表示“很香”。高端女装品牌朗姿告诉《财经故事荟》,视频号不仅不强调最低价,还会打击超低价引流操作,给商家营造了一个良性竞争环境,能沉下心把品质和品牌做上去。

而大促氛围的“寡淡”,似乎并未影响商家战绩,多位商家表示双11 GMV翻了多倍。

朗姿视频号双11销售额达600多万,同比去年双11增幅超5倍,荣登服饰品牌带货榜第5;产业带服务商陈俊梁也表示,其服务的女装等多个品类的商家,GMV同比增长2-3倍是普遍现象。

可见,视频号在参与的第三个双11中,依旧保持稳健增长。

腾讯刚刚公布的三季度财报也印证了这一点,财报显示,三季度视频号总播放量同比增长超过50%,广告收入在Q2单季收入30亿的基础上,环比增长显著;包括视频号广告在内的微信的泛内循环广告收入本季度同比增长超过30%,并贡献了超过一半的微信广告收入。

而视频号广告收入的显著提升,意味着越来越多商家关注到视频号公域价值,并以广告投流撬动增长。

千万GMV视频号玩家润宇更是坚定认为,视频号已进入以公域流量为核心的商业化2.0时代——这意味着,所有玩家都有机会借助“自然流+付费流”,在视频号公域中“分一杯羹”。

事实上,已有不少玩家敏锐嗅到了这个机会,下半年开始,一股“迁徙潮”悄然发生。

视频号操盘手林深观察到,不少抖快等平台的达人开始转战视频号,并在短时间内取得比肩在抖快一两年的可观成绩。

比如,某生活类达人在入驻视频号半年后,单场带货销量平均达6万多,而其抖音运营两年多的单场销量平均也仅为8万多。

与此同时,那些早期入场的老玩家们,也在深耕中找到了视频号的新增量——投流。

据视频号数字营销及产业服务商百准CEO龚海瀚观察,下半年在护肤、洗护、蜂蜜、珠宝等多个品类,跑出了更多ADQ(腾讯广告投放平台)投流案例。

不过,这并不代表在视频号闭着眼睛就能风生水起,成绩如何与自身能力、所处行业等均有关系。

视频号直播官方运营服务商微盟就认为,视频号的红利是全局性的,不同品类能消化多少红利,要看其受众人群与视频号流量池的适配程度,不能一概而论。

《财经故事荟》就此与多位视频号入局者聊了聊,试图呈现出视频号在当前阶段的完整面貌,包括其商业化2.0的红利和新趋势,以及其当下的不成熟和局限性。

半年单场带货10万单

商家和达人入场求破局

今年上半年,伴随基建的完善和商业价值的显露,视频号被越来越多人关注,广告红利也开始被挖掘,财经故事荟在《单季度30亿广告收入背后,谁在视频号公域掘金?》一文中,曾对此进行剖析。

但彼时,不少商家和达人仍持观望态度——或是对平台未来不笃定,或是想做但无从下手。

下半年开始,风向有了变化。

林深观察到,近半年来,不少抖快达人开始转移到视频号发展,“这些达人在抖快有点高不成低不就,带货的产品一般也不具备稀缺性,很难出头变现,所以来视频号破局。”

一部分达人直接将其他平台的内容同步过来,就能实现快速涨粉并带货,经过半年左右,他们的单场直播带货销量能达到5000-10万不等,比肩在抖音经营一两年的成绩。

“这是很可观的,假设客单价是50元,20%的佣金,那带货1万单就能赚10万块,养活一个小个体达人没有问题”,林深算了一笔账。

新入驻达人能在视频号快速立足,主要是因为当前阶段下,视频号优质内容仍属稀缺,存在红利空间。

林深做达人孵化时就发现,以追剧形式记录人物故事的账号比较容易涨粉,一般一个月就能涨粉10万,单场带货GMV普遍在万元以上。

视频号达人红利从双11达人带货榜单TOP50变迁中也能看出——相比618,一些达人新面孔开始出现。

比如,“农村阿吕”在618时还榜上无名,双11则进入榜单第9,“是南倚梦啊”则首次进入第8。

这意味着视频号格局的松动。新榜研究院发布的《2023微信视频号年中发展报告》进一步验证了这一点,报告显示,目前视频号头部账号流动性大,仅小半数类别能连续两月蝉联冠军。

不仅达人,商家也在以直播、广告等不同形式加速入局,包括中小商家、新锐品牌、成熟大牌等各种类型。

头部洗护品牌诗裴丝便是其一,其已经在其他电商平台稳居细分赛道头部,正计划布局视频号获取新增量。

诗裴丝相关负责人告诉《财经故事荟》,“视频号已成为主流的短视频媒介之一,在其内容场和销售场的成熟过程中,会涌现出更多机会。同时,视频号独特的基于熟人关系的生态根基,也会诞生更高粘性的营销模式。”

视频号双11品牌带货榜单则显示,相比618,一些新面孔开始占据C位。比如,内衣品牌婷美旗舰店在今年双11位列品牌带货榜TOP1,取代了618排在TOP1的“格力董明珠店”,国货品牌蜂花也开始进入TOP50,排名42。这些都代表了新玩家的破局机会。

其实,商家、达人在下半年的加速入场,也与平台主动抛出的“橄榄枝”不无关系。

今年7月,腾讯发布视频号电商直播达人冷启动激励计划,根据达人在其他平台的GMV、粉丝量等,进行不同等级的直播流量激励;双11期间,视频号又为达人和商家推出一系列激励政策,包括技术服务费率减免至1%、GMV累计达1万元奖励流量券等。

值得一提的是,与去年双11 “GMV至少达10万才能获得流量奖励”相比,今年的激励门槛大大降低。

投流方面,双11期间腾讯广告推出直播推广助力计划,为在视频号等版位投放广告的商家和达人进行广告流量助力。

对于在其他平台已习惯付费思维的新入局者,这个抓手很有吸引力。尤其,现阶段视频号投流正当红利期,以小博大的案例不少见。比如,陈俊梁就观察到,一些视频号达人在做好直播间人货场的前提下,投流ROI能达到1:20-30,远高于行业均值。

总之,当前阶段下,视频号的生态格局仍在持续进化,红利肉眼可见,相比其他成熟平台,或许能给予新入局者们更大的想象空间。

靠投流GMV翻了30倍

老玩家找到新增量

眼下,入局视频号已成共识,那商家该如何在视频号立足,抓住商业化2.0的红利?

显然,在视频号“摸爬滚打”过的老玩家们的经验更具说服力,《财经故事荟》跟多位布局视频号一年以上的商家、服务商取经后,梳理了几种路径。

其一,先通过好内容积累私域,再借势自然流红利直播变现。

茶叶品牌“墨岩堡”的创始人康少见便是这个路子。他去年开始在视频号更新短视频,积累一定粉丝后,再开启直播带货,进入变现阶段。

康少见拍摄的短视频偏向乡村纪实风格,无剧情无人设无情绪挑动,只是安静的展现乡村生活方式和源产地好物,被戏称为男版“李子柒”。

康少见拍摄的短视频

其实,这类视频风口已过,因此整体的涨粉速度并不快,其粉丝量至今还不到1万,但在视频号,粉丝少并非直播带货的障碍。

今年8月,他开始尝试直播带货,多以户外茶园为背景,直播内容以聊日常、聊新品为主,在卖货上顺其自然并不功利。

但数据反馈却相对不错,千次观看的成交金额能达1700-2500元左右,客单均价在300元左右,超过视频号同品类100元左右的平均水平。

值得一提的是,他同步布局了抖音、快手,但视频号是最快进入变现节奏的。他将之归因于:视频号的私域和社交推荐优势,以及自然流红利,使其直播能更快的跑起来——其私域粉丝成交占比40%左右,平台推荐用户占比50%左右。

其二,投流,是更普适的增长手段。

腾讯广告消电科技中心总监张思婧曾表示,2023年,视频号的广告投流将为中腰部以上的流量主(包括品牌和KOL)提升流量,成为视频号运营的标配。

事实上,投流也确实被更多视频号商家所关注。

依托私域基础在视频号立足的朗姿,已经走到了服饰赛道的头部位置,自觉似乎摸到了天花板。今年9月起,其开始针对日播进行常态化投流拉新。

不过,作为高客单价品牌,让触达新用户并成交转化,需要一个品牌认知的过程。因而,朗姿投流策略并非追求即时的成交ROI,而是与私域强联动,将新用户沉淀到私域,在后续阶段再择机成交。

在常态化“投流拉新-反哺私域”的循环下,其私域积累和GMV总规模逐渐扩大,每月视频号的新增关注量达七八千人,GMV周环比稳定增长10%左右。

朗姿或许是高客单品牌的代表,而一些更大众的品类,投流可能是商家获取流量的核心依仗。

产业带服务商一盏灯表示,其所服务的海鲜、服饰、美妆等多个品类的商家均做到了赛道头部,“秘诀”便是投流。

比如,某海鲜商家依靠投流,将GMV从单日10万左右拉升到300多万,翻了30倍,投流对GMV的贡献占比高达90%以上;

某客单价在199元左右的内衣品牌,投流占比70%以上,每天投放的消耗量在2万左右,月度GMV超过300万。

可见,不同品牌对投流的定位和投入力度差异很大。

投流的“个性化”还体现在投放路径上,通常来说,投放到直播间是普适做法,但头等舱高弹衬衫品牌欧定是个例外。欧定更青睐短视频投流带货,这一策略,是依据其目标客群而定。

欧定创始人朱家勇告诉《财经故事荟》,“女性为主的产品肯定适合投直播间,但我们面向的是精英商务男士,谁会天天逛直播间?但他们会刷短视频。”

欧定的视频号内容

欧定短视频投流的首购ROI大概为1:1,不算太高,但经过私域沉淀和运营后,其后续复购ROI能达到1:4-1:5。

此外,在投流方式的选择上,主要有微信豆和ADQ两种,前者一般用于起量和老客复购,后者多用于拉新和扩量。龚海瀚认为,一个成熟的直播间,应该要具备两者的组合使用能力。

组合策略的优势在于,可基于两种投放方式的差异化特性,使直播间的场观、转化率均达到较好水平,从而得到平台推荐的更多流量。

不过,如何组合则需量身摸索。龚海瀚观察到,近期很多商家在尝试ADQ和微信豆的组合投放,且有不少ROI跑正案例。

其三,达人分销,成为商家的新增长点。

一些商家会在跑通自播后,通过达播分销的新渠道获得增长。

服饰品牌鸭鸭便是如此,其去年入驻视频号,通过自播熟悉平台打法后,便开始引入达人分销。

在达人选择上,其采用“大主播做品宣、中腰部服饰垂类达人做转化”的组合策略,实现品牌声量与销售效果的螺旋式增长。在自播和达播的共同推动下,其单月GMV最高2500万,单场最高超500万。

鸭鸭并非个例,达人分销已成为很多商家的选择。数据可以佐证,在9月举办的2023腾讯全球数字生态大会微信专场上,官方数据显示,视频号优选联盟分销占整体销售额的比重已提升至15%。

而从下半年开始,平台也一直在积极“撮合”达人和商家。8月和10月视频号分别上线达人广场、服务商广场,为达人和优选联盟团长、服务商搭建带货对接平台;双11还推出联盟好货推荐的激励,为商家和达人提供了双向增长的通道。

视频号的下一步

公域有待扩量、玩法仍需探索

尽管视频号红利“可餐”,但不是所有入局者都能快速立足。某头部运动服饰品牌尝试一年后,就因变现效率不达预期而退出。

林深也观察到,一些玩家在视频号尝试两三个月后,看不到效果就会离开,“这很正常”。

其实,关于视频号红利,需要辩证看待。

林深认为,相比其他平台,视频号确实没那么卷,但“闭着眼睛开播就能赚钱”的红利是不存在的,需要拼真功夫。

微盟则认为,商家需要客观评估当前阶段下,自身所处的细分赛道在视频号里的机会点,并针对性调整布局节奏。

以投流为例,微盟认为,视频号投流在整体上确有红利,对照抖音,视频号日活已经能够与之分庭抗礼,但广告填充率可能不足抖音的十分之一,相对而言,竞争并不激烈。但不同商家能从中拿到多少投流效果,则要看具体赛道。

那些客群和视频号当前阶段的人群特征高度契合的品类,如护肤、彩妆、服饰等,投放效果可能很好,但对于受众不那么适配的品类,如机械键盘等,可能转化会差些,需要做更多试探和摸索。

可见,做好视频号有一定难度,而这种难度和其发展阶段的局限性有关。

一方面,视频号用户群体有待拓展,公域池有待扩大。陈俊梁认为,虽然视频号整体流量在增长,但相比成熟平台还有距离,可能暂时容纳不了一些商家的规模化增长诉求。

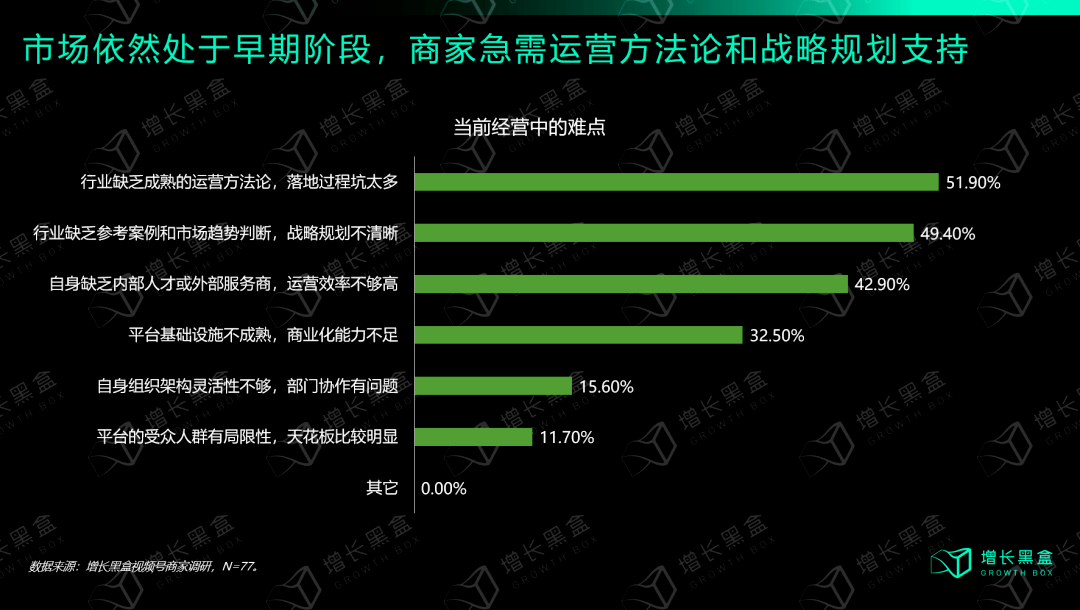

另一方面,玩家对视频号的探索仍属早期,尚没有形成足够清晰的方法论。

增长黑盒的调研验证了这一点,调研显示,51.9%的商家认为视频号当前难点在于缺乏成熟的运营方法论,49.4%的人认为缺乏参考案例和市场趋势判断。

视频号的运营体系较为复杂,涉及内容、人货场、私域、投流等多个角度,每一环节都需时间和经验。

比如投流方面,龚海瀚认为,投流变量很多,所处赛道、主播能力、投放诉求等均会影响投放策略,这是需要花时间和交学费的。

不过,这并不妨碍视频号仍然是当下值得尝试的生态。因为上述难度并不源自生态利益格局的固化和内卷,而是源自生态本身的不成熟或对生态的不熟悉。

随着视频号的进化,这些难题会逐渐得到解决——当入局者持续涌入时,会形成更多的参考案例,视频号的用户池也将得到更充分的挖掘和拓展。

这样的趋势已然发生。朗姿就观察到,其双11期间,全球品牌代言人宋佳的直播大场的总GMV中,搜索和分享带来的成交占比高达13%,这意味着很多用户已经形成了在视频号看直播并消费的认知和习惯。

而伴随更多的商家和达人入场,视频号的消费人群将进一步被挖掘放大。从这个意义上说,其实视频号与商家和达人之间是一种双向促进关系。

因而视频号商业2.0的红利,需要平台、玩家的探索、互促、共创。至于价值有多深有多大?就等大家一起挖挖看了。