梯媒终局, 多方共赢!

采写/万天南

编辑/陈纪英

作为全球公认股神,沃伦·巴菲特深谙并购之道,“我喜欢以合理的价格收购那些出类拔萃的企业”,“并购就像是滚雪球,雪球越大,越容易滚动,滚进来的东西就越多。”

2005年登陆纳斯达克、成为中国广告传媒第一股的分众传媒,同样也是并购高手,曾在2005年并购框架传媒,2006年并购聚众传媒等。

4月9日,分众传媒再度成为一场世纪并购的主角。公告显示,分众拟以发行股份及支付现金的方式,购买张继学、重庆京东、百度在线等50个交易对方持有的成都新潮传媒集团股份有限公司(简称“新潮传媒”)100%股权,预估值为83亿元人民币。收购完成后,新潮传媒将成为分众传媒上市公司的全资子公司。

分众并购新潮有何考量,如何实现资源整合和战略协同?梯媒细分领域两家企业的战略性整合,又给中国梯媒行业带来了哪些新气象和新格局?

一、价格公允,长期红利可期

在和《财经故事荟》的对谈中,多位广告界资深人士,都用“划算”定性这场并购。

要看并购价格贵不贵,首先要看标的价值有多大,可以说,新潮传媒是当之无愧的优质资产。

在接受36氪采访时,新潮传媒集团创始人兼董事长张继学透露,“今天的新潮是历史上最好的时期。主营业务已经盈利、账上现金储备丰富”。

此言非虚,根据申万传媒估算,新潮2024年实现收入20亿元,而且目前账目大概还有20亿元现金,且跨过了盈亏平衡点,2024Q4及2024年全年盈利。

而且,新潮的历史融资额也在80亿元上下,因此,分众传媒所支付的并购代价,仅仅和其融资额持平,并购价格相当划算。

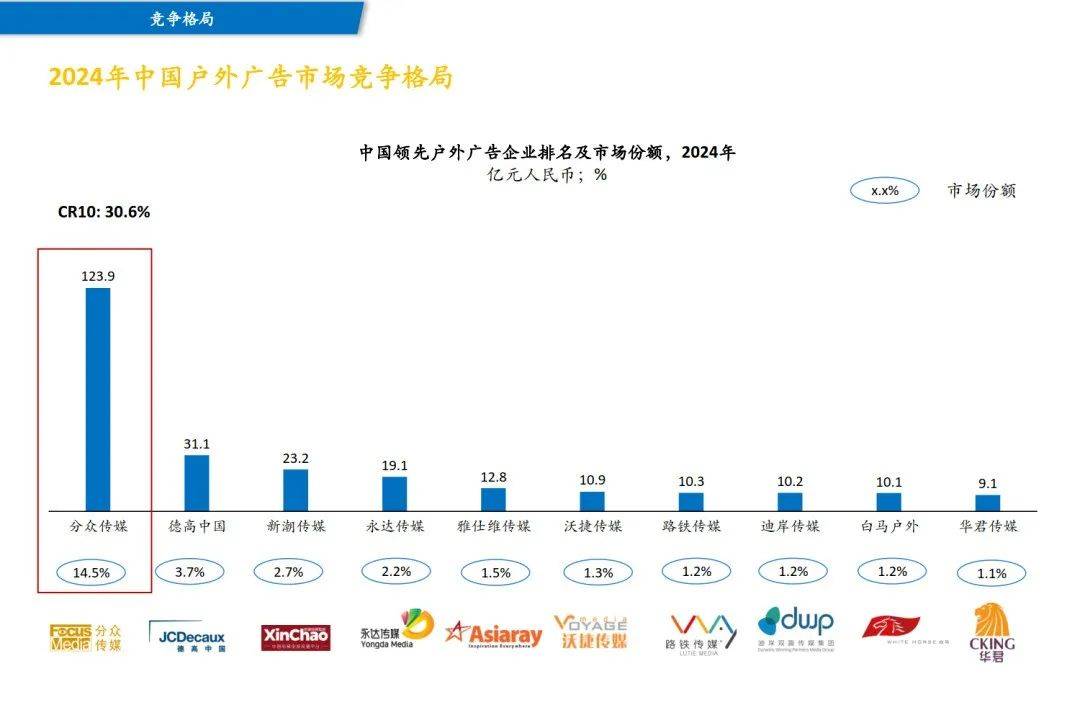

再来看新潮和分众所在的梯媒赛道,也处于高增长周期。CTR披露的数据显示,梯媒广告刊例价与投放量双增,2024年电梯LCD和电梯海报广告刊例花费,均保持了两位数的同比高增长,其中电梯LCD涨幅达到21%,电梯海报增长16.5%。另据中国广告协会发布的《2024年全球及中国户外广告市场报告》显示,户外视频广告增长尤为迅猛,预计将以约9.1%的年复合增长率持续扩大。

梯媒如此高增长,是因为其差异属性和独特价值,越来越被广告主认可。

一方面,梯媒覆盖了主流消费人群和其主要生活空间。

戴德梁行发布的《中国消费新格局研究报告》显示,随着中国科技发展、居民收入增加、人口结构改变等,城市群中产阶层、新城青年、“银发上网族”正逐渐成为中国消费主力群体。

而梯媒所在的商务楼、住宅区恰是这些人群的活跃场景。

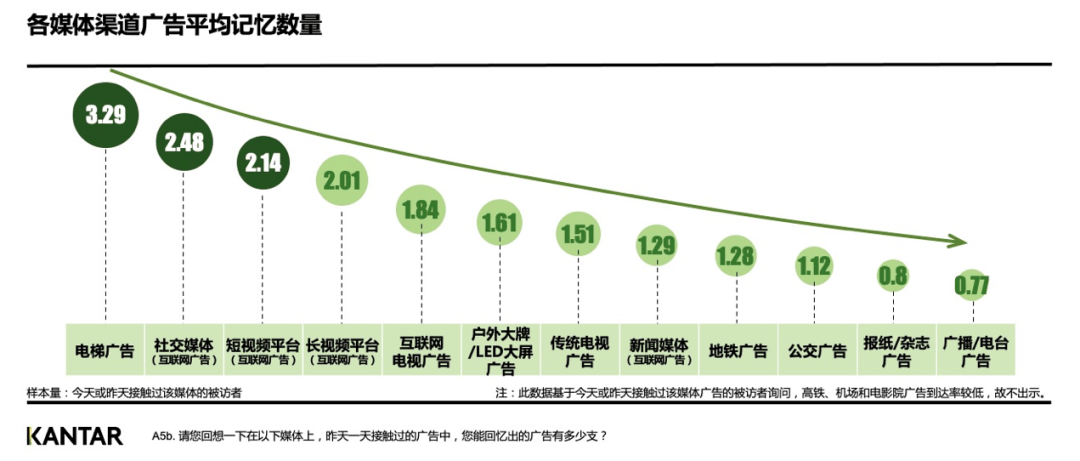

另一方面,梯媒具有高频经过、强制性观看等特点,更利于品牌的认知和记忆。

《思考的快与慢》一书中曾提到,要使人们相信一个概念和一个事物,最好的方法是“不断重复”。

而业内数据调研显示,常规消费品在短时间内的转化,至少需要7次品牌曝光,消费者才能记住这个品牌。

很多渠道难以在短时间内针对个体达到这样的曝光密度,比如在短视频平台的碎片化信息流推荐中,一个品牌广告很难在短期内多次触达同一用户。

但梯媒可以,毕竟大部分人“每天”都要上下班,或外出和回家。社区营销研究院发布的《社区电梯智能屏媒体价值报告》显示,从各媒体广告日均接触时长来看,电梯屏幕广告用户日均接触时长为4.5分钟。从接受频次看,85%的用户每日接触超2次。

在这个高速增长的赛道,分众对新潮的并购,可谓是互补协同。据中国广告协会数据披露,目前分众传媒在中国户外广告市场份额排名第一,占比14.5%;新潮传媒排名第三,占比2.7%。两家公司合并后,能够形成从高端商务楼宇到中产社区的全场景覆盖。

而且,这也不是分众第一次并购,其同业并购经验相当丰富。无论是2005年并购框架传媒,还是2006年并购聚众传媒等,都实现了成功整合,收获了更大的竞争优势,因此,此次并购新潮的结果,也大概率向好。

正如江南春所言,“分众作为行业开创者,对这类并购有充分经验。相比跨界并购,我们更擅长在熟悉领域进行战略布局”。

二、优势互补,梯媒价值集中释放

这笔高达83亿元的并购,双方“谈得很快”,因为他们笃定这笔并购具有高度确定的增量价值。

从横向来看,此次并购扩容了分众的覆盖用户和覆盖区域,而从纵向来看,双方的能力和优势又具有互补协同性。

并购之后,双方从过去打价格战,到伸手握拳,打开了更高维度的价值战。

在谈到这场并购时,江南春坦承,“此次并购最根本的价值在于业务版图的扩展。通过整合新潮资源,分众实现了更完整的人群覆盖,这对长期发展具有战略意义。”

截至2024年9月30日,新潮传媒已在全国200多座城市布局约74万部智能屏,覆盖超1.8亿城市居民;截至2024年7月31日,分众传媒已经覆盖国内约300个城市,超300万个媒体终端,覆盖超4亿中国城市主流人群,日均触达7亿人次。

而且,双方覆盖的人群和区域,交叉不大,互补为主。

分众传媒作为行业龙头,深耕行业多年,构建了国内最大的城市生活圈媒体网络,覆盖了城市主流消费人群的工作场景、生活场景、娱乐场景、消费场景等。相较于分众传媒的全面性覆盖,新潮传媒则将目标锁定在写字楼之外的中产社区,通过灵活动态的智能投放方式服务数量庞大的中小广告主,深耕下游长尾市场。

粗略计算,此番并购之后,新分众传媒覆盖的媒体终端达到近400万部。

在战略上,双方也具有高度的互补协同性。

其中,作为全世界最懂电梯媒体的分众,其优势在于规模和经验,对多种梯媒终端均有覆盖,经验丰富,客户资源丰富,客户规模也在业内首屈一指。

而新潮则更擅长于中产社区、二三线城市、中小客户三个维度的数字化平台运营。

并购之后,双方可以优势互补,各取所长,梯媒价值得到集中释放。

比如,分众的客户规模相当可观,“消费趋势看分众,品牌领先投分众”。新潮被并购后,可以共享分众的客户资源,其广告点位的价值也有望提升。

根据申万传媒调研,新潮传媒拥有74万点位,对应20亿收入,单屏收入约2700元。分众收购新潮后,假设新潮单屏收入5000元,净利润率30%,74万点位有望贡献37亿收入,11亿利润。

在支付模式的选择上,也颇有巧思。

此次并购将以股份对价作为主要支付手段,剩余部分采用少量现金形式,在并购之后,分众传媒将聘任新潮传媒创始人张继学担任上市公司副总裁和首席增长官。

新潮团队和其股东同意股权收购的形式,一来说明,他们看好并购后的新分众的长期前景。

张继学的表态就直抒胸臆,“如果此次交易用现金方式,我认为(83亿)是贱卖了。但如果是发行股份,那就不一定了。分众现在的市值为1000亿元左右,但是未来一年?三年?五年呢?基于对国内经济大循环的看好,分众合并新潮后,协作发展对股东的回报和客户的价格提升,我认为是更好的。”

二来,也说明新潮团队并不愿意拿钱之后走人躺平,而是愿意充分调动积极性,充分释放新潮的未来价值,推动新分众长期增值。

三、并购新标杆,助力更多品牌崛起

新潮的股东,都是如雷贯耳的行业头部,如百度、京东、红星美凯龙等。

他们选择以分众股份作为主要支付手段,而非拿钱走人,原因很简单,他们看好并购之后的新分众。

据张继学透露,“(新潮)投资方的目的是为了盈利,有更好的方式实现间接上市,又能支持到公司的发展,也乐于看到中国能出现世界级的户外广告公司,投资方肯定是愿意推动的。双方优势互补,在更大的媒体网络中,投资方认为将起到1+1>2的作用,看好合并后未来的发展。”

机构股东的看好与背书,也给分众传媒的市值重估打了强心针——分众传媒的大中小长尾股东,都有望同步受益。

此番并购,对于促进中国品牌崛起,也大有助力。

过去,新潮与分众虽然打得难解难分,但是在一个事情上确有充分共识——助力中国品牌崛起,走向全球市场。

江南春一直坚信,未来十年,品牌集聚度会越来越高,这是整个时代赋予企业家的最大机会。“企业能做多大的事情,取决于你能在多大程度上帮到客户,取决于对社会创造的价值有多少”。

分众一直在帮助中国品牌丈量国内市场。而此次并购之后,分众覆盖人群更广,覆盖区域更全,在帮助品牌传播时可以全国一盘棋,声势更大声量更响。

与此同时,分众也在持续助力中国品牌全球化,截至2024年7月,分众境外业务已覆盖韩国、泰国、新加坡、印度尼西亚、马来西亚、越南和日本等国的100多个主要城市,境外子公司媒体设备数量约为17.5万台。

分众对新潮的并购,也给资本市场树立了好的标杆。

去年9月,证监会发布了《关于深化上市公司并购重组市场改革的意见》,主要包括支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务水平、依法加强监管六大方面内容,旨在进一步激发并购重组市场活力,支持经济转型升级和高质量发展。

与此同时,中央经济工作会议也表态,要整治内卷式竞争。自从上述新政发布以来,A股并购越发活跃,而分众并购新潮,也在下顺市场、上应政策,为行业树立了一个标杆。