近日,上市公司和晶科技发布公告称,关于公司引进符合上市公司发展战略的合作伙伴,将公司12%股份转让给荆州慧和股权投资合伙企业(有限合伙),转让价合计6.57亿元。交易后,荆州慧和将成公司第二大股东。并且,在未来12个月内,荆州慧和不排除继续增持上市公司股份的可能。

据公告详细披露,荆州慧和与和晶科技进行战略合作,主要核心是认同上市公司在智慧生活领域业务布局的价值,特别是其对国内最大的幼教云平台——智慧树(即北京环宇万维科技有限公司)的长期坚守投资;智慧树对幼教入口资源的掌控,是整合线上教育产业的基石,是融合校内校外教育的通路,是联结不同教育阶段的纽带。

荆州慧和系招商局资本投资有限责任公司(以下简称“招商资本”)旗下团队管理的国调招商所设立的投资主体,其背后核心为多个国家级平台。招商资本系招商局集团的全资二级子公司,专门从事另类投资与资产管理,是招商局集团投资业务的管理与发展平台;国调招商系专注于并购投资的股权投资基金,教育相关产业包括幼儿教育、互联网教育、职业教育等是其重点布局的行业板块之一,在此领域国调招商拥有较丰富的项目储备和运作资源。

荆州慧和有意在战略、资本、管理等多方面为和晶科技的发展提供支持,尤其关注双方在教育产业方面的合作空间。双方首次在互联网教育领域协同,对整个家园共育或幼教市场预示着什么?这又能否成为智慧树引领行业的一个新起点?

国有资本和民营企业首次在互联网教育领域协同,对整个家园共育或幼教市场预示着什么?这又能否成为智慧树引领行业的一个新起点?

幼教市场里家园共育的商业法则:剩者为王

2016年在线教育依旧风生水起,而家园共育作为坚持最久的平台属性产品,却开始逐渐由混乱走向整合。一面是资本陆续加注,另一面则是头部平台跑马圈地,其中智慧树获得国调招商基金入资的和晶科技助力,无疑是这场厮杀的最佳引领者。

7、8月份,智慧树连续并购了西安的幼乐宝和智趣互联的保贝卫士,仅靠后者就给智慧树增加了13000万所幼儿园,再加上幼儿云、微幼通的业务并购,智慧树率先拿到了通往市场决战的入场券。此后很长一段时间,规模战都是智慧树对外竞争的着力点,直至去年6月份,智慧树并购土星教育,土星教育旗下覆盖5万余所幼儿园的幼教信息化产品微家园APP,被智慧树吸收,由此奠定了其在幼教服务市场的稳固地位。

目前,智慧树已经成为国内规模最大的幼教互动平台,用户2800万人、月活用户超千万,服务的幼儿园达12万家,远超掌通家园和贝聊。

当然,快速的并购扩张并没有影响智慧树的用户粘度,实际上智慧树的核心竞争点并不仅仅在于覆盖园区。

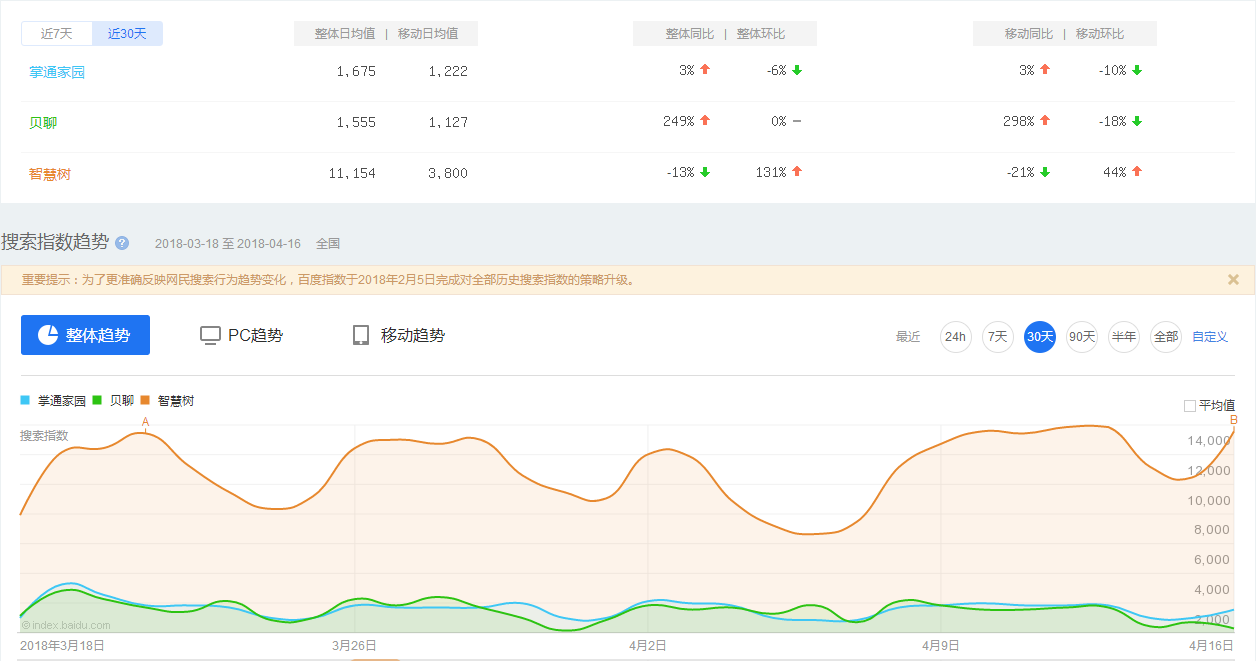

据猎豹全球智库对目前在线教育的产品分析,在线教育K12类APP的总排名中,智慧树成为了唯一一个进入榜单的APP,从打开次数看,也是本榜单内粘性最强的在线教育平台,打开次数高于所有平台的两倍以上。而且从百度指数可以明显看出,贝聊和掌通家园曲线相近,但明显和智慧树相差甚远。

相比各种第三方数据平台的监测,App Store的排名或许更有说服力。去年6月份并购微家园APP之后,智慧树突破App Store应用市场教育类榜首,数据攀升、关注度持续走高,同时也成为幼教领域唯一登上App Store排行榜的热门应用。

从2016年掌通家园、智慧树、掌心宝贝等多家家园共育平台,获得上市公司巨额融资开始,没有及时获得融资的公司便逐渐掉队,到现在这一赛道上基本就是剩者为王。也许正如掌通家园创始人叶荏芊判断,今年年底家园共育赛道会是7:2:1的格局,但究竟谁是7、谁又是2呢?

相较于追逐短期盈利收入,长远布局更重要

如果说幼教市场的独角兽未来出自家园共育赛道,那走过了规模为重的整合阶段,下一个竞争点,按照理论来讲应该是商业变现,在这点上,排名一二的智慧树和掌通家园经常被拿来做比较。只是在考虑将收入规模作为衡量双方前景之前,必须要考虑到这一行业的特殊性,才不至于显得有些片面。

一则,与其它互联网行业不同,幼教服务产品的商业利益和社会价值并行不悖,甚至可以说,相比短期的可量化利润,其实长远的布局更重要。

比如针对幼教资源在各地区的不平衡问题,像更侧重于提供视频服务的掌通家园等平台很难帮得上忙,而基于数据打造开放平台的智慧树,相对来说更容易掌握精准数据,起码能为精准扶贫和财政投入、政策制定提供参考和依据,这可能也正是央企选择和晶科技及智慧树的原因之一。

二则,智慧树和掌通家园其实都还没有大规模盈利,两者谁先爆发还未可知,此时的比较意义不大。从深层次来讲,其实两者发展路径的选择本来就有所不同,与智慧树一直坚持的“规模为王”方向不同,掌通家园似乎是更倾向于追逐短期的自身的盈利收入,所以基本不会补贴合作伙伴。

相比之下,掌通家园过度依赖远程在线视频这一个盈利点,而幼教监控本身带有诸多争议,很多幼师反映实时监控对于幼儿园和家长的互相信任会有影响,可能会干扰教师正常教学,在这样的风险之下,掌通家园未来营收并不一定乐观。

可能也正是出于这个原因,智慧树在用户基数、覆盖园区、园区质量等数据上明显比掌通家园很更为优质。而这种长远布局,必然会在以后为智慧树的崛起提供稳定的驱动力。

事实上,智慧树在长远布局的同时,也在商业化方面做了多方尝试。广告、营销、场景化金融等方面都取得了不错的成绩,以场景化金融为例,与蚂蚁金服签署了全面合作协议。首个主推的场景是园所缴费,加速学前教育场景缴费的“无现金”化,未来还将与蚂蚁金服在儿童成长基金、幼儿园小微金融、保险服务等更多场景合作。此外智慧树也在积极尝试场景化的家园共育产品开发,以期解决幼师和家长痛点的同时实现商业盈利。

尤其是,现在智慧树引入了政府的战略投资,必然会迎来一个高速发展的新机遇。

有了央企基金背书,智慧树会一家独大吗?

仔细看和晶科技这次的股权转让,战略投资者由两者组成:招商慧合股权投资基金,系招商资本基金管理公司,而招商资本是总资产规模排名第一的央企招商局集团的二级全资子公司。另外单一有限合伙人为国调招商并购股权基金,系中国国有企业结构调整基金设立的第一支子基金。

此次交易完成后,引入的战略投资者成为和晶科技第二大股东,而作为和晶旗下的智慧树,受益的不只是部分资金,还有资源倾斜。不得不说,近几年幼教行业投资、兴办越发活跃,背后正是因为政策利好,而如今家园共育的赛道首次接受央企背景的战略投资,对于已经进入最后决战阶段的行业会起到怎样的作用?

2014年至今,家园共育从最初三四百家企业扎堆涌入赛道,现在有效竞争者已经不超过3家,也就是智慧树、掌通家园和贝聊。从融资层面来讲,之前相比掌通家园多元化的投资来源,和晶科技对智慧树的单一注资曾引起外界质疑,但有了央企基金的背书后,未来智慧树对投资者的吸引力将会大幅提升。

更重要的是,智慧树通过大规模并购,已经在用户量、覆盖园区等数据上形成决定性优势,此次注资无异于给其扩大优势提供了强劲助力。换句话说,智慧树准备了充足的“粮草”后,很可能进一步加快最后的行业整合。

当然,这场最后战役较量的不再只是规模小大,而是幼教业务的精耕细作。因为有央企背景的资金注入幼教行业,对于规范幼教行业发展,引领国内幼教行业朝着更好的方向发展具有一定的示范作用,所以,智慧树必然是互联网幼教平台规范进程上最受益的一方。

从长远利益的角度看,国调招商基金与和晶科技双方未来在互联网教育领域的协同运作,也会给整个幼教行业带来更多的想象力。一方面,随着智慧树不断渗透到各地的幼儿园,通过建立全国统一的智慧幼儿园体系,其所积累的数据能够为政策扶植提供精准分析。另一方面,有了国家队的“护航”,智慧树平台接入幼儿园的进程也将加速,预期朝着打造幼儿产业生态方向前进。

幼教行业赛道众多,但真正能产生独角兽的可能只有日渐成熟的家园共育,在经历了资本热潮后又有央企资金入局,这无疑是一个利好信号,而谁能抓住这一波红利,可能也就意味着最后的胜利。

歪道道,独立撰稿人,互联网与科技圈深度观察者。同名微信公众号:歪道道(wddtalk)。谢绝未保留作者相关信息的任何形式的转载。