2019年6月26日,社会智库电子商务研究中心发布的《2018年度中国进口跨境电商发展报告》显示:2018年中国进口跨境电商交易规模达1.9万亿元,同比增长26.7%,并且跨境网购的用户达8850万人,同比增长34%。

正是由于跨境电商行业具有良好的市场前景,因此行业中涌现了一大批跨境电商企业,例如当前风头正盛的网易考拉、小红书等。但它们与另一跨境电商平台——兰亭集势相比还是显得太年轻,据悉兰亭集势成立至今已有12年历史了。

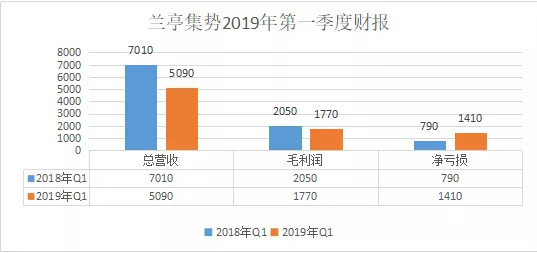

2019年6月24日,跨境电商老兵兰亭集势(NYSE: LITB)发布了截至2019年3月31日,第一季度未经审计的财报。财报显示,兰亭集势2019年第一季度总营收为5090万美元,与上年同期的7010万美元相比下滑27.4%;毛利润为1770万美元,较2018年第一季度2050万美元毛利润降低13.66%;而净亏损则进一步扩大,较去年同期净亏损790万美元增长78.48%至1410万美元。

亏损加剧,兰亭集势财报失色

从兰亭集势发布的2019年第一季度财报来看,坐在跨境电商风口上的兰亭集势本季度并未取得一个理想的成绩。除了亏损进一步扩大外,还在多个方面表现出颓势。

其一,兰亭集势主营业务不进反退。兰亭集势6月24日发布的财报显示:公司2019年第一季度产品销售的净营收为4980万美元,较去年同期的6600万美元下滑24.55%;服装营收为1440万美元,与2018年同期1990万美元营收缩水27.64%,而它占总净营收的比例也从上年同期的30.2%下降至28.9%;日用品营收为3540万美元,也较2018年同期4610万美元下滑23.21%。

从财报数据来看,兰亭集势无论在占营收大半的产品销售层面上,还是在具体的各项主营业务上都出现了颓势。兰亭集势是一家B2C跨境电商平台,即直接面向消费者销售产品和服务的跨境电商平台,其营收主要就来自产品销售,而产品销售中服装、日用品基本上占到了兰亭集势总营收的九成以上。但目前,兰亭集势的这两大核心业务却都出现了不同程度的下滑,确实对其总营收增长产生了较大的负面影响。

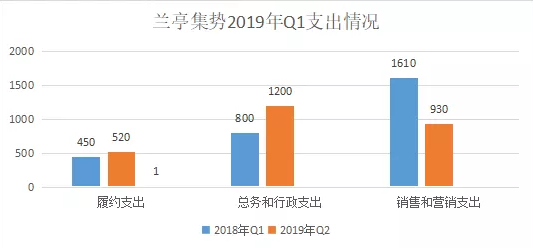

其二,兰亭集势多项成本开支仍在攀升。兰亭集势本次财报最吸人眼球的还是其净利润,财报显示其净亏损进一步扩大,净亏损额增至1410万美元。对于本季度净亏损额大幅增长的原由,兰亭集势在电话会议上将其归咎于春节假期的季节性影响。这的确是其中一个原因,春节期间兰亭集势在中国的供应商关闭了不少,这助长了兰亭集势净亏损的扩大。但还有一个原因就是成本没控制好,其在履约支出与总务和行政支出上成本仍在增长。

财报显示,2019年第一季度兰亭集势履约支出成本为520万美元,而去年同期为450万美元,其占总净营收的比重由上年同期的6.4%增长至10.2%。此外,兰亭集势2019年第一季度总务和行政支出也有大幅增长,成本支出金额高达1200万美元,总务和行政支出增速高达50%。由此可以看出,兰亭集势在成本控制上仍需要加强。

其三,兰亭集势用户活跃度出现下滑。兰亭集势作为一个B2C平台,终究还是绕不开用户这个槛,对用户的运营自然成为公司的重中之重。但兰亭集势本季度发布的财报显示,其2019年第一季度购物用户数量为60万,而上年同期为100万,购物用户数缩水40%。

对于平台购物用户数减少的原因,兰亭集势并未在财报或在电话会议中给出解释。作者通过对其平台的体验与其相关资料分析得出,使其购物用户数下滑的原因有二。一是平台的用户体验不足,例如中国区用户打开网站其界面语言选择中并无简体中文的选项(默认英语),可能会导致部分用户因购物体验的不足而流失;二是越来越多的跨境电商平台的崛起进一步稀释了兰亭集势用户,故使其用户活跃度下滑。

协同效应初显,兰亭集势部分业绩转晴

虽然本季度兰亭集势财报表现并不好看,但其财报并非毫无亮点,其在交易单总量、销售和营销支出与毛利率几个方面表现还是较为出色的。

在交易单总量上,兰亭集势出现上涨明显。财报显示2019年兰亭集势第一季度交易单总量为260万份,较上年同期的130万分增长一倍。其实本季度兰亭集势交易单量成倍增长也较容易理解,其原因无非就是兰亭集势与ezbuy的协同效益得到进一步释放,使得消费者能够享受到更快捷的配送服务、更优的购物体验等,从而促使消费者们复购率提升。

而在成本开支中,兰亭集势的销售和营销支出大幅下滑令人欣喜。财报显示,2019年第一季度兰亭集势销售与营销支出为930万美元,较去年同期1610万美元减少42.24%。并且其销售和营销支出占总支出成本的比重也由全年同期的23.0%下降至本季度的18.3%。

从财报可以清晰的看到兰亭集势的销售与营销支出有着明显下降。众所周知,销售与营销支出作为电商平台们促进交易的重要一环,一直都是电商平台们省不下的一笔大开支。兰亭集势此次使销售与营销这项开支大幅下降最主要的功劳还是运营效率的提升,一方面兰亭集势优化与产品类别供应商的合作关系,允许存在更灵活的付款条件,从而让更多供应商自行与平台展开合作;另一方面兰亭集势收购ezbuy,不仅有利于进一步拓展东南亚市场,而且还可依托于ezbuy在东南亚已有的销售与营销渠道,进一步节省在东南亚市场销售与营销成本。

另外在毛利率方面,兰亭集势也出现了增长迹象。财报显示,其毛利率已经由2018年第一季度的29.2%提升至34.8%,增长了约5个百分点。毛利的提升明显与前面提到的销售与营销成本大幅降低有着密切联系,除此之外当然还有其他原因。例如兰亭集势进一步加强对优质供应商的整合、将四个仓库合并为两个仓库、整合数字营销、运输、订单履行等,从而降低了商品采购成本、存储成本、运输成本、销售与营销成本。

关于兰亭集势财报中交易单总量增长、销售与营销成本降低、毛利率提升等亮点出现的原因,其CEO何建其实在本季度的电话会议也给出了自己的见解,他认为:“兰亭集势与ezbuy的业务整合正在创造新的协同效应,从而使兰亭集势的运营效率和消费者重复购买率均有提升”。

兰亭集势财报启示:注重用户体验与成本控制

兰亭集势在2019年第一季度财报电话会议对2019年第二季度自身营收给出了预测,认为下季度公司营收将在5700万美元到6000万美元之间。不过从兰亭集势2019年第一季度财报中各项数据的分析可以看出,兰亭集势在跨境电商领域仍然面临诸多问题。

虽然兰亭集势与ezbuy之间的协同效益初显成效,在交易单总量、销售与营销成本、毛利率方面取得了令人侧目的成绩。但是它在盈利上依旧被“亏损”困扰,并且还在用户粘性与运营效率上出现下滑迹象。此外,随着跨境电商行业竞争者越来越多,兰亭集势的市场份额存在被其它跨境电商平台蚕食的风险。

在跨境电商行业奋斗12年之久的兰亭集势尚且都面临这些问题,更何况其它跨境电商平台了。古人有云“以史为镜,可以知兴替”,兰亭集势此份财报对其它跨境电商平台们还是具有一定的借鉴作用。

一是,兰亭集势的财报告诉跨境电商平台们必需要提升用户体验,才能留住平台用户。前文在分析兰亭集势财报时就提到过,用户体验欠佳是导致兰亭集势本季度用户数有所减少的重要原因,因此跨境电商平台们要想得到更多用户认可,提升用户体验是其关键点。

二是,告诉跨境电商平台们要盈利,还需进一步降低运营成本。盈利不仅仅是兰亭集势的心病,甚至可以说是多数跨境电商行业的心病,例如小红书、蜜芽等平台都处于亏损状态。究其原因就在于成本控制,而此次从兰亭集势财报可以发现,营销等重要成本支出是可以得到控制的,成本得到控制后的兰亭集势其毛利率也得到提升了。因此跨境电商平台们也可学习学习兰亭集势,通过优化供应链、发挥平台间的协同效应去降低运营成本。

总之,从兰亭集势财报内容总结出经验来看,跨境电商们要想抓住跨境电商这一风口并摆脱“亏损”困扰,获取用户认可和降低成本是必由之路。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网