作为互联网初代公司,携程堪称互联网公司中的“异类”。

美团、小米成立不到十年,张一鸣创建和上线今日头条将近7年,崛起于PC时代的58同城也不过13年有余,而携程已经走过20年整。它诞生于我国互联网发展初期,率先占据了在线旅游的赛道,从此顺顺当当地漂流了20年。

但携程还是那个携程,时代却不是原来的时代。

10月8日,我国互联网公司三甲排位正式变更,美团点评成为继阿里腾讯之后市值排名第三的互联网公司,BAT“作古”、ATM成形。

这种转变对携程来讲有两层意味:其一,美团势强,王兴早晚会增强对酒旅业务的投入;其二,携程背后站的是百度,如今百度被美团取代,对携程也将产生间接性影响。巧合的是,近日百度决定减持携程3/1的股份,受此影响,携程当日股价大跌7.28%。

携程在互联网版图中越发显得有些尴尬。

行业顽疾,携程之伤

纵观国内的互联网公司,除了受商业原罪影响而被贴上负面标签的,很少有公司会长期站在舆论的风口浪尖,截至目前,恐怕除了一个58同城,剩下的恐怕携程首当其冲。

2003年12月,携程在纳斯达克上市,成为中国在线旅行服务商(OTA)第一股,梁建章曾骄傲地说,“携程的血液里流淌着盈利的基因”。当时的他可能是为了迎合资本市场,但长时间以来,只流淌着盈利的基因而缺少服务的基因,对携程来讲其实并不是一件值得炫耀的事。

这已然得到印证。2015年底,蒋方舟在微博投诉在携程订票服务体验差,引得众多网友发声支持;2016年初,导致用户在日本机场接受调查的假机票事件爆发,携程被外界调侃“携程在手,机场留守”;2017年韩雪痛批携程捆绑销售,媒体推波助澜,一时间携程众怒难犯,然而一波未平一波又起,亲子园虐童事件曝光,舆论再次哗然。

时至今日,携程还不时的负面层出。

最近流出一则消息称,携程公关部门连续出走两位高管。这也许是必然的,每次携程出现舆论危机,其公关总是处于一种无从辩解的尴尬境地,因为用户批评的似乎都是事实。

但其实很多问题未必只是携程之过,而是整个行业顽疾。但作为行业龙头,有些锅该背还是要背的。

携程的这种转变大概要始于2013年的竞争危机。这一年,梁建章强势回归,一手实施了横跨整个产业的一系列并购、参股,并以迅雷不及掩耳之势解决掉威胁携程且有巨头支持的行业新秀。而关键是,在这期间,携程还保持着盈利状态。

以2013年第一季度为起点,直到2015年第三季度“终战”,分别累计三家平台的盈亏:携程累计盈利33.48亿,相当于同期营收的15%,去哪儿、艺龙累计亏损分别为41.93亿和11.47亿,分别相当于同期营收的76%和38%。

此后,携程虽然彻底巩固了其在业内独大的地位,可负面消息也纷至沓来,而以捆绑销售、大数据杀熟等内部“潜规则”为争议点,携程能够盈利的缘由备受质疑。

值得一提的是,这个时候小米的崛起将雷军的互联网思维推上风口,其中的用户思维更被互联网创业者奉为圭臬,往后余年,移动互联网经济浪潮滚滚,也是用户思维蓬勃的一种展现。

但是,携程在此时彻底与之背道而驰,其服务理念的脱节使得公司走上了与用户对立的道路,而且在线旅行行业始终未能构建起符合用户需求的服务标准和体系,恐怕也与之有关。

比如对用户具有指导意义的评价体系和个性化服务,携程发展20年余年未见其形。

看不见危机,错过了时机

据携程2019年第一季度财报显示,公司单季净收入为82亿元,同比增长21%,归属于携程股东的净利润为46亿元。而从2016年到2018年年,携程净营业收入的同比增速分别为76%、33%和16%。

同时wind数据显示,携程的ROE(净资产收益率)水平自 2005年的32.8%降至 2018年的2.37%,销售净利率自2005年的最高43.07%下滑至2018年的3.54%。

一个成熟的商业模式能够帮助公司高速发展,即使初期的红利消失,用户价值很大程度上也能保证公司利润,尤其是在巨头纷纷进行业务跨界扩张的过程中,生态效应的发挥往往能给企业带来意料之外的收获。前有阿里、腾讯,后有美团、小米,皆有此特性。而携程在旅游产业依旧保持稳定增长的背景下出现了净利率的异常下滑,这其中可能包含多重因素。

2015年发改委一纸文件要求各航司“提直降代”,代理返点一降再降,直至2016年一刀切,给出固定的代理费。据知情人士估算,销售一张机票的成本13-16元不等,而代理费可能只有10元。

政策转向一下子击中了携程的痛点。2016年,受并入去哪儿网的影响,携程交通票收入大涨98%,但2017年增幅跌至38%,2018年前三季增幅仅为2.5%。不过尽管如此,携程依旧“流淌着盈利的基因”,究其原因,可能就在于牺牲用户体验换回的“隐形收入”,一是捆绑搭售,二是疑似竞价排名。

吞并竞争对手带来的优越感和变相收费的新模式,让携程并没有从这一次行业危机中醒来,直至近两年,美团酒旅业务异军突起,梁建章才察觉一个庞然大物居然跨界打到了自家门口。这是以往在线旅游赛道不曾有过的局势。

所以,行业竞争形势的不明削弱了携程在B、C两端的话语权和权重,携程唯一想出的办法就是加大营销,这恰恰给盈利带来极大的压力。

如果把时间拉长,作为互联网早期诞生的老牌行业巨头,携程放过或错失的机遇又何止一个。

2003年携程早已上市,那时的阿里才刚刚起步,支付业务尚未成型,一个直接靠近交易链条的平台却始终没有衍生出自己的支付体系,以至于现在金融业务板块没有支撑点;2014年左右共享出行风雨欲来,连接机场、酒店场景的业务缺口显而易见,可愣是滴滴垄断已成定局,携程的打车业务才不紧不慢地上场。

互联网商业波谲云诡,华为因危机意识而日渐强大,腾讯时时惧怕看不见的对手,携程则刚好相反,这实在是不太像一个20年“老兵”应有的状态。

它安逸的不像一个“能打”的公司,可它偏偏又屹立了20年。

携程优秀但不强大

作为一个行业巨头,其实携程的商业表现足够优秀。2013年-2018年,携程非美国通用会计准则下的净利润从14.36亿元增长到43.12亿元,年复合增长率达24.6%。2013年9月30日到现在,公司市值从75.83亿美元增长到165.6亿美元,增长118%。稳固的护城河不仅使携程坐拥在线旅游的红利,关键是能打压同一赛道的任何对手。

2013年OTA大战结束,业内流传一句话:所有中国在线旅游的创业者跟梁建章生在一个时代,是最大的悲剧。

而且即使是现在,我们也看到美团酒旅事业部和携程还存在较难逾越的差距。2017年携程住宿业务收入97.1亿,同比增长32.8%,美团酒旅预订收入27.1亿,同比增长91.3%。这主要得益于携程在高端用户和金牌酒店的常年积累。

不过,在如今这个相互争抢、遇强则强的竞争形势下,优秀不等于强大。

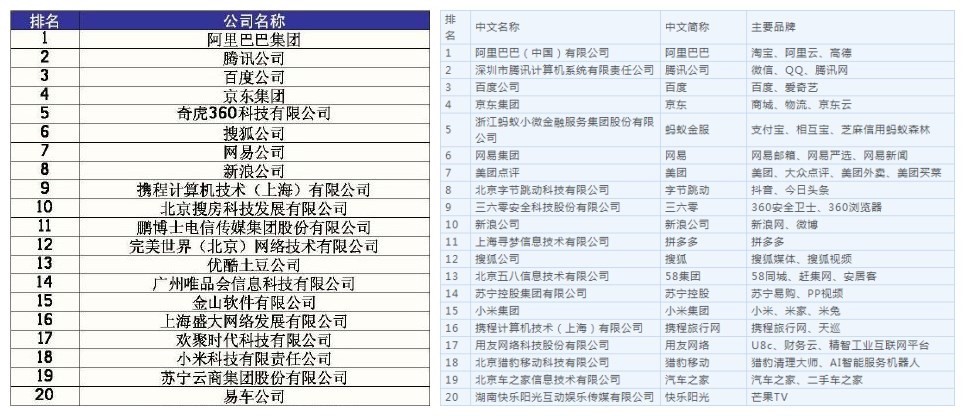

左为2015年互联网百强名单,右为2019年互联网百强名单

左为2015年互联网百强名单,右为2019年互联网百强名单

参考2015年和2019年中国互联网企业100强的榜单,我们可以清楚地看见,携程从第九名跌落至第16位,与之一同排位下滑的公司还有搜狐、唯品会、优酷土豆等公司,而这些公司恰恰是近几年来舆论唱衰的重点对象。一个更危险的信号是,不管企业业绩如何增收,二级市场对他们已经失去想象力,所以其股价长期阴霾,而携程可能已有预兆。

9月10日,携程发布公布截至6月30日第二季度的财务业绩。净营业收入达87亿元人民币,同比增长19%;营业利润为13亿元人民币,同比增长84%,均超过华尔街此前预期。但随即美股盘后携程股价一度下跌超9%,最终跌幅超4.98%。

同时,榜单还显示,取而代之的正是美团、字节跳动、拼多多等新兴行业巨头,他们用更短的时间实现了比携程更高的营收和市值,将这个老牌互联网公司推向一个尴尬的境地。

正如携程的一位独立董事在2013年竞争危机后所说,“这些年,携程过的太舒服了”,只是可能他也没想到,危机一过,携程继而又陷入了舒适状态。别人拼刺刀时它作壁上观,别人跨界时它置若罔闻,携程以为深耕旅游业务便可高筑壁垒,孰不知商业逻辑早已一变再变。纵观其它垂直领域的行业巨头,其实没几个过得好的。

携程已经二十岁,二十弱冠、以示成人,可其服务水平、企业理念和战斗力着实不像一个成熟互联网公司的状态。梁建章独特的学者气息带给携程温和的企业色彩,却让其忘记如何舞刀弄枪。

而携程的安逸,也有可能成为别人的机会。

歪道道,独立撰稿人,互联网与科技圈深度观察者。同名微信公众号:歪道道(wddtalk)。谢绝未保留作者相关信息的任何形式的转载。