当看到包商银行破产的消息时,柴妹第一时间掏出银行卡,准备把里面的钱取出来。

然后才发现...哦豁,卡里好像没钱来着?

咳咳,这都不重要,重要的是,据资料显示,包商银行有四百多万的个人用户存钱。

别看包商银行名气没有招商、建行的大,人家前身可是包头市商业银行,建立于1998年,是一家名副其实的大银行。

2012年末的时候,资产就已经高达2022亿元。(贫穷限制了我的想象...)

按理说包商这么有钱,怎么着也落不到破产的境地吧?

可事实是,8月6日,中国人民银行先是回顾了包商银行的风险处置,接着正式表示,会对包商银行提起破产申请。

这下子大家可就纳了闷儿了,在中国,银行不都是一本万利、稳赚不赔的买卖吗?

怎么说破产就破产了呢?

在说其背后的故事之前,先给在包商银行存了钱的吃瓜群众们打个定心剂。

严格来讲,包商银行跟之前写过的方正集团有点相似,都是破产清算之后再重组,新成立一家蒙商银行。

把包商在内蒙古的资产塞进去,内蒙古之外的四家分行则让徽商银行收购。

一般机构债权人受偿率高达90%,所以存了钱的人不必太担心,但还有一点,咱们后面会说。

接下来请开启吃瓜模式,让柴妹带你一起看看,包商银行是怎么被自己的大股东给作没的。

前面说过,包商银行诞生于1998年。

在此之前,也就是1995年时,国务院决定撤并全国数千家城市信用社,吸引地方企业入股,组建城商行。

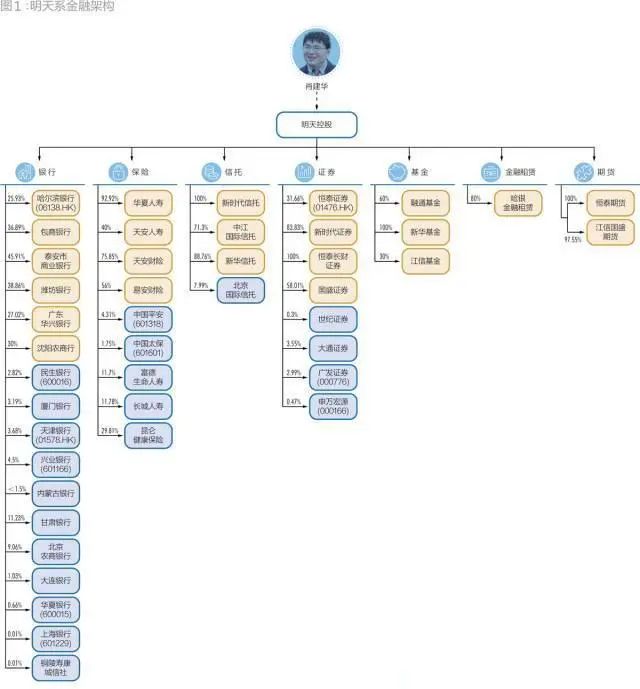

包商银行的前身——包头市商业银行就是这么来的,彼时在政策的影响下,“明天系”入股了包商银行,成了包商的绝对大股东。

这“明天系”可不是普通企业,干的也不是普通事儿。

按理来说,即便“明天系”是包商的大股东,但也不能想怎么干就怎么干,毕竟作为独立法人,包商银行可是有自己的董事会、高管和监管。

谁能想到,“明天系”特意在包商内部培养了一个代理人呢?这个代理人就是包商的最高领导——李镇西。

这样一来,包商银行的董事会等监管人员就如同虚设,所有的事情都由李镇西决定,李镇西背后站着“明天系”,其中关系可想而知。

如果说官方话,“明天系”就是一家从事投资的企业,在资本市场四处出击,不断收购各类公司。

可收购公司得要钱啊,从哪儿弄来这么多钱呢?

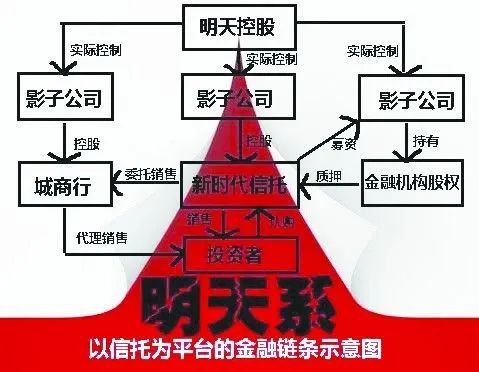

“明天系”转念一想,旗下不是还有个包商银行,不用白不用,于是就想了个法子,成立空壳公司,从包商银行贷款。

反正包商啥事儿都听“明天系”的,借给别人还不如借给自己呢。

就这样,“明天系”不断成立空壳公司从包商银行捞钱。

贪欲是无止尽的,从2005年到2019年,包商银行就是“明天系”的提款机。

十四年间,“明天系”注册了209家空壳公司,以347笔借贷的方式,捞走了包商银行1560亿元资金,这些偷来的资金被各方蚕食瓜分。

每年的利息就多达百亿元,可“明天系”连钱都不还,更别提利息了,于是这些钱就被拖成了不良贷款。

试问,这种行径与抢劫何异?

这时候肯定有人问了,“明天系”从包商银行捞了这么多钱,当地政府就没人管管吗?

当然有人管,不然中国银监局是干什么吃的?

可问题在于,“明天系”现在有钱了,虽说钱不是万能的,但收买个把人却还是很轻松的。

当地银监局部分成员不仅收受贿赂,还安排亲戚进银行上班、承包工程,甚至直接参与其中注册空壳公司,骗取贷款。

同时,包商银行为他们支出大额咨询费、招待费...

等到2019年,这事儿被曝光时,包商银行已经被“明天系”给搜刮完了,整个企业出现了严重的资不抵债,岌岌可危。

“明天系”和包商都很慌,正在想尽办法避免挤兑。

幸好被人民银行和银监会及时接管,央行向包商银行提供了235亿元流动性,这才避免了引发更大的系统性风险。

要知道,一旦挤兑发生,倒下的可不仅仅是包商这一家,和包商有业务往来的很多银行都会受到影响。

可谓是牵一发而动全身。

如今,在经过漫长的取证和裁定后,包商结局已定。

那些在暗处曾当搅屎棍的人,也会被依法追责和问责。

可以发现,包商银行的破产,最大原因是内部监管虚设与“明天系”的胆大妄为。

包商银行是中国第二家破产的银行,并且会成为我国第一起经由司法程序完成市场退出的商业银行案例,可以说是具有标志性的意义。

简单来说,就是它毕竟属于少数案例,硬扯其他倒也不必。

早在二十多年前,我国曾出现过银行倒闭第一案,原因也很刁钻,跟房地产有关。

1998年,在包商银行诞生的那一年,海南发展银行彻底消失,成为新中国首个走上破产之路的商业银行。

1992年,邓公南巡,讲话称要坚定不移的发展市场经济,紧接着,中央就提出加快住房市场化的改革步伐。

这就是国家让你赶紧发展房地产啊。

一时间,海南冒出了4万家房地产开发商,全国都知道要发财去海南炒楼的口号。

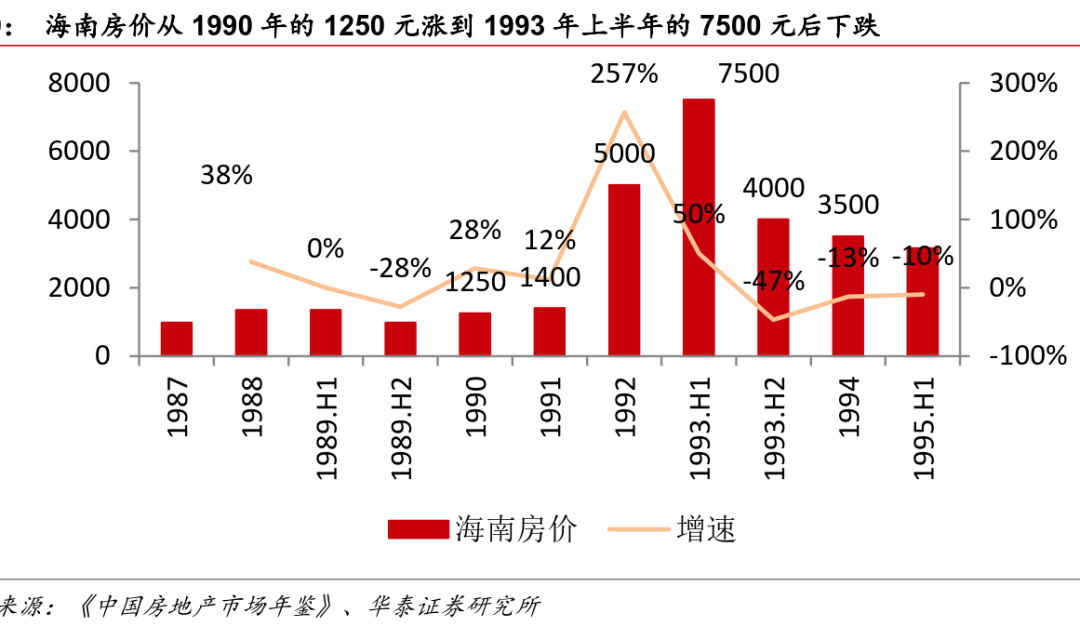

那时候的海南房价,涨得可比现在猛多了。

1988年还只有一千多每平米,到了1993年就涨到了七千多每平米。

房价涨得这么快,大家都没钱买房,也没钱造房,于是很多银行就开放贷款,“广济天下”。

这明眼人一看就不对劲啊,中央也对此表示担忧,朱总理当即表示要停止房地产企业上市,还要严格控制银行的放贷。

海南的房地产涨势戛然而止,那些放出去贷的银行和房地产开发商们,全都遭了殃。

海南发展银行的成立,就是为了挽救由房地产泡沫引发的金融机构信用危机,以及这些遭殃的企业们。

它从一开始就承接了5家信托公司的债权债务。

不仅如此,海发行后来还兼并了20多家信用社。

中央拨付了34亿元的救助金,合并之后的海南发展银行,存款余额有40亿,债务50亿,员工数量暴增几倍达到了3000人。

可也正是因为这些信用社,海发行才被拖入了深渊。

这些信用社同样受困于地产泡沫,由于房价地价大跌,作为资产的土地和房子已经不再值钱,金融机构积累了大量的不良资产。

加上原本承诺的高息揽储只能付给正常利息,这些信用社多次发生挤兑事件。

危机一旦发生,就会陷入恶性循环,即便央行斥重资救援,也无法挽回困境。

最终,这家从水火中诞生挽救其他人的银行,终究还是倒闭了。

这是中国唯二的银行破产案。

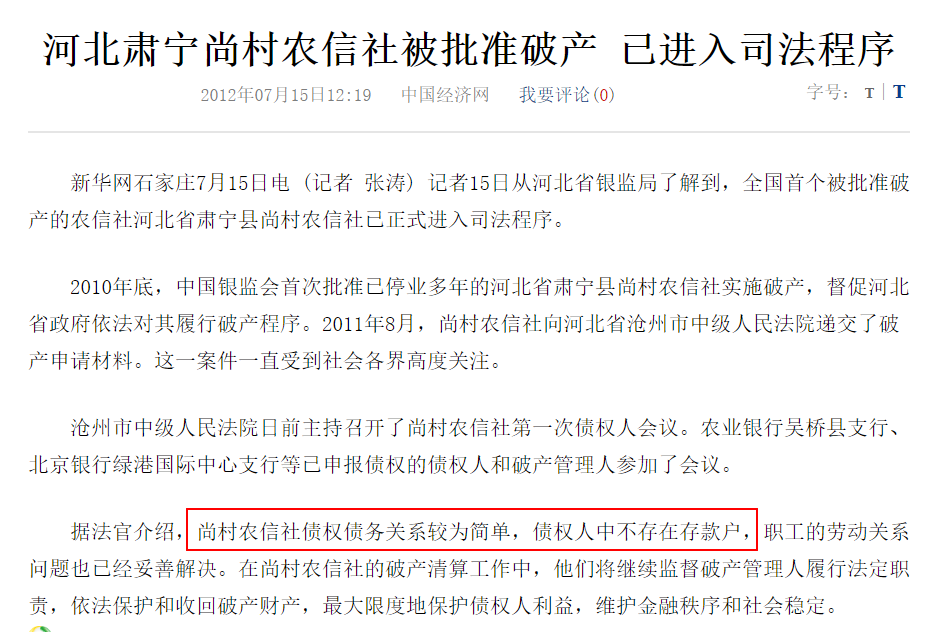

但是还有一起特殊的案件,就是肃宁尚村农信社,它并不是银行,虽然本质上差不多。

尚村农信社的破产原因很简单,放出去的债收不回来,在当地也没了信用,人家不往他那存钱了,于是资不抵债,宣告破产。

这三起破产案,是新中国成立至今所有的类似案例。

它们让我们知道了,银行这种一本万利的买卖,也并不是完美的,但其中有一个共同点,就是所有的个人储户并没有受到波及。

但是在2015年5月,国务院发布的《存款保险条例》里有一条是这么说的;

同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。存款保险实行限额偿付,(现行)最高偿付限额为人民币50万元。

也就是说,你存了50万之下的,银行破产之后会全额赔付,但50万之上的,超出的会部分赔付。

就比如这次包商银行一案,如果没有人民银行的介入,客户分赔付率将低于60%,也就是说,一百万的存款你只能拿回60万。

还能怎么办呢?

天下没有完全无风险的投资,即便是银行定期也一样,所以你们可千万别为了所谓的高一点利息就选择小银行存款。

谁知道这家银行,哪天会不会突然就倒闭了呢?

当然了,柴妹没有这方面的顾虑,毕竟咱没钱。

主笔 | 小陆

编辑 | 四少

更多精彩内容关注公众号:柴狗夫斯基(chaigou-fsj)

未经允许,不得转载