话说,最近柴妹在网上冲浪时,发现了一家“宝藏”企业。

就是前不久刚IPO的浙江博蓝特半导体科技股份有限公司,以下简称博蓝特。

之所以称之为“宝藏”,是因为这家公司的操作非常牛批。

成立后被“亲妈”抛弃,为了上市求爷爷告奶奶却被拒,之后注册制出现,干脆就自己硬闯科创板。

不可思议的是,居然还真成功了。

看到这里,博蓝特完全就是一个励志的奋斗企业故事,然而事实上,真的如此吗?

还真不见得。

说起博蓝特,大家应该比较陌生。

博蓝特原名浙江东晶博蓝特光电有限公司,2012年东晶电子和韩国CTLab有限责任公司共同出资创办。

而东晶电子在其中持股90%,是博蓝特当之无愧的亲妈。

这位“亲妈”可不是个简单角色,从2016年保壳甩货、实控人李老板套现离场,再到私募冠军苏思通接盘、苏思通被证监会立案调查、处罚...

简直就是活生生的商战大片。

如果有人对东晶电子的故事感兴趣就在评论区告诉柴妹,咱们下次再扒。

现在说回博蓝特。

博蓝特是一家LED上游产品生产商,目前主要产品包括PSS、碳化硅衬底以及光刻机改造设备等。

在行业内也算是小有名气。

然而在成立三年后,也就是2015年,博蓝特的“亲妈”东晶电子陷入亏损泥沼。

若博蓝特这儿子争气倒也罢了,可当时博蓝特裤衩子都要亏掉了。

在这种情况下,东晶电子哪还敢带着这个拖油瓶?

马不停蹄就将博蓝特打包卖给了金华德盛通投资合伙企业、金华天富运科技有限公司、徐良、刘忠尧等人。

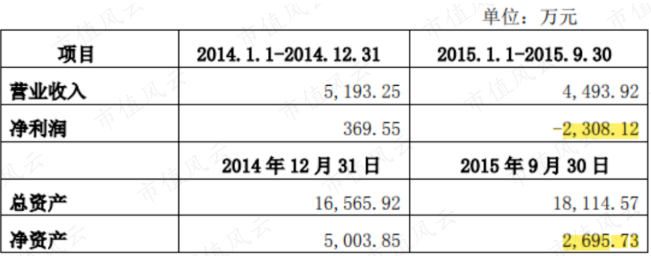

不过博蓝特虽处于亏损状态,但底子在那摆着。

净资产2,695.73万元,再加上东晶电子手里90%的股权作价2,850万元,倒也卖了个不错的价钱。

只是从那以后,博蓝特就失去了上市公司子公司的身份。

大概也是在那时,博蓝特莫名产生了一种执念。

为上市生,为上市死,为上市付出一辈子。

2018年,机会来了。

乾照光电先是向博蓝特增资,持有5.37%股权,后来又提出收购博蓝特,出价6.5亿。

虽然乾照光电是一家没有实控人的公司,还被深交所质疑炒股价,但它是个上市公司这点没跑。

只要博蓝特成功被收购,那博蓝特就又能成为上市公司的子公司了,还可以曲线上市。

可没想到,在乾照光电的第二次临时股东大会上,大家伙儿都不同意,还有人搞弃权。

按照同意票超三分之二的规则,此次收购算是没希望了。

说个有趣的,在乾照光电收购博蓝特的董事会审议预案上,董事和副董事都反对收购博蓝特。

可见,这番结果对他们而言应该也算是称心如意?

只是在经过几次失败案例后,博蓝特终于放弃了做上市公司的小弟,它直接自己上了。

去年底今年初,博蓝特向上交所递交申请书,拟登陆科创板。

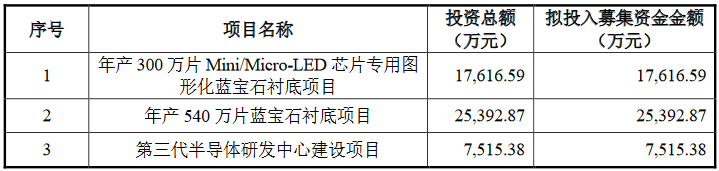

据悉,此次IPO拟募集资金5.05亿元,保荐机构为渤海证券股份有限公司,消息传出时,已进入问询阶段。

可这些年来,不折不挠想上市的博蓝特,真的有那个实力吗?

在当时,有研究员对待博蓝特IPO上市一事表示,博蓝特供应商及客户集中度较高,且与一家客户有着复杂的历史渊源,一直存在关联交易。

此“客户”便是指乾照光电。

上文咱们说过乾照光电收购博蓝特失败,但却依旧持有博蓝特的股份。

也就是说,乾照光电一直是博蓝特的间接第九大股东。

但与此同时,乾照光电也是博蓝特的大客户,并且还是业务收入排名第一的那个。

也就是说,乾照光电和博蓝特有着曾经收购失败的渊源、也是股东公司的关系、还是利益相关的客户。

这就有点复杂了。

要知道,像这种关联企业可是IPO的大忌。

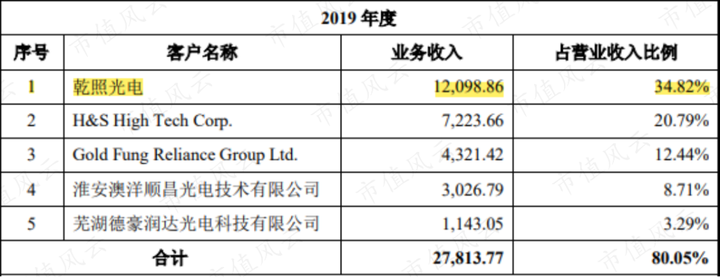

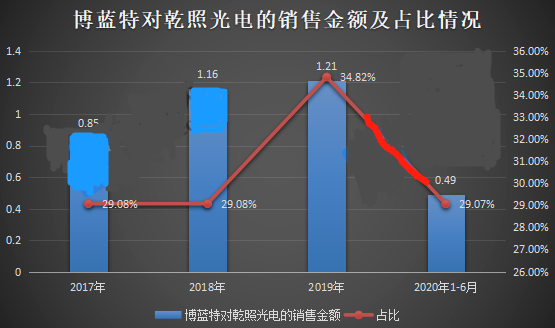

按照这些数据可以看到,博蓝特三分之一的营业收入都来自乾照光电,这种关系可谓是行走在稳定与崩盘之间。

而且没有人能确定,博蓝特和乾照光电之间的交易是否存在输送利益和虚假交易等问题。

对此博蓝特自己的说法是交易公正公允,但一个骗子会在脑门儿上刻骗子俩字吗?

此外,博蓝特前五大客户的集中度也很高,占据了营业收入的80%。

但凡其中一个客户出现点问题,对于博蓝特来说都会产生巨大的影响。

没办法,谁让博蓝特的偿债能力弱呢?

当年乾照光电想收购博蓝特时,博蓝特股东给出的业绩承诺是2018-2021年,扣非归母净利润不低于3,000万、5,000万、6,200万、7,400万。

然而实际上呢?

博蓝特的净利润连承诺的一半都不到。

还好当时收购计划泡汤了,不然乾照光电迟早得跟东晶电子一样后悔。

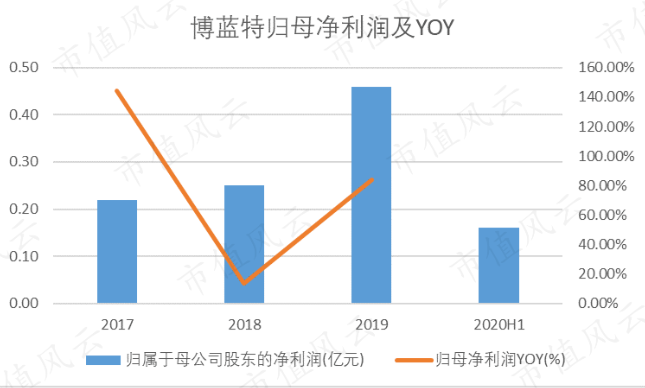

神奇的是,这个净利润属于上涨趋势。

而且是在营业收入没有增加的情况下上涨。

这就稀奇了。

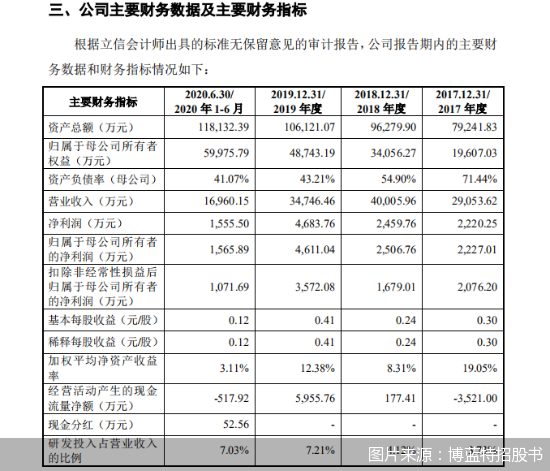

2019年博蓝特归母净利润由0.25亿上升至0.46亿,2020年上半年归母净利润为0.16亿。

拿同行们在同一年的业绩报告做对比,可以发现他们的业绩纷纷下滑。

在这种情况下,博蓝特的逆势上涨就很引人深思了。

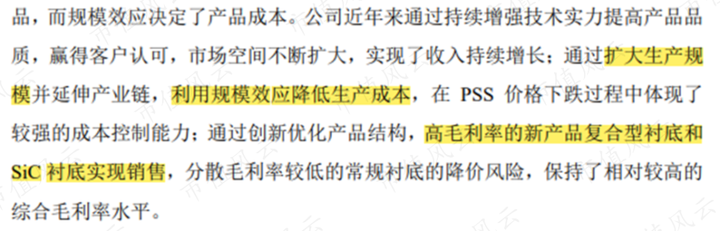

博蓝特可能自己也知道比较奇怪,特意在招股书中解释。

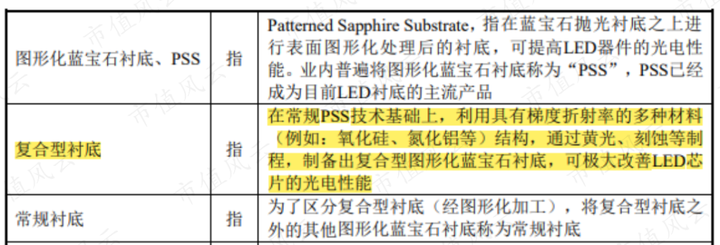

说是LED行业下游低迷,向上游施压,使得原材料价格下降,再加上单价逆势上涨的复合型衬底,提高了综合毛利率。

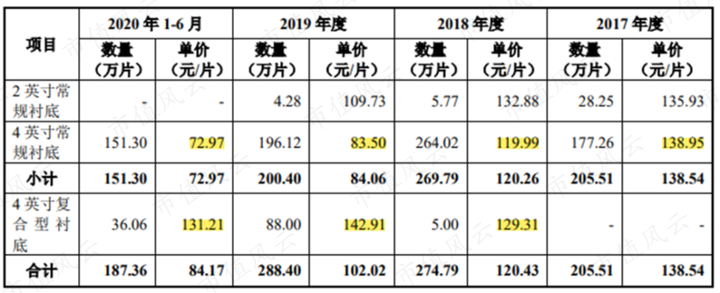

不得不说,这个博蓝特的新产品复合型衬底的确价格高。

4英寸常规衬底要83.5元/片,它却得142.91元/片。

可价格高,就能说明它的价值吗?

根据博蓝特对复合型衬底的定义,这只是一块在常规衬底的基础上对芯片光电性能拥有一定改善作用的PSS衬底。

优点仅此而已。

这样一块衬底,能在行业低迷期实现业绩逆势上涨?

不好意思,柴妹的脚后跟都不信。

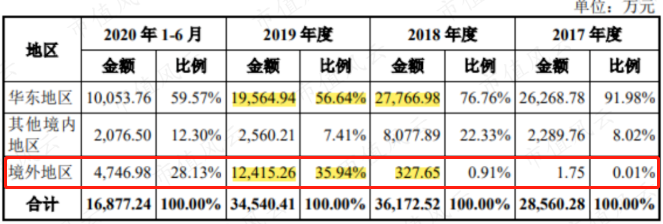

况且在博蓝特的报告里还可以看到,此时的博蓝特竟然还激增了部分境外收入。

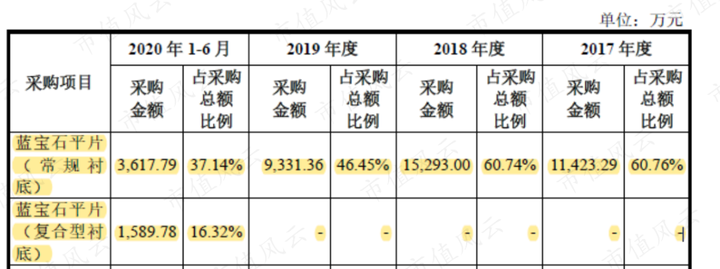

在这份采购数据里,博蓝特复合型衬底的原材料在2020年才开始有采购,在2019年之前都是0。

那博蓝特在面对营收质疑时说,复合型衬底在2019年第四季度形成规模化销售,且大规模销往海外的话,就显得自相矛盾了。

毕竟2019年前连原材料都没采购,那博蓝特是从哪儿搞来的复合型衬底销售?

如果没卖,那这部分境外地区的业绩是怎么来的?

感觉一不小心扒出了什么惊天大秘密。

此时柴妹不由自主的想到了当初乾照光电收购博蓝特一事。

当时的乾照光电已经是博蓝特的间接股东,还是博蓝特的客户,既然知根知底,那乾照光电的董事和副董事等人...

到底为何极力反对收购博蓝特呢?

根据招股书里面的募集信息,若博蓝特成功上市,其估值将超过20亿元。

可实际上,在2020年博蓝特多位股东曾进行过股权转让。

按照这个时候的转股价计算,博蓝特估值最高也不超过9亿,这才几个月过去,估值就翻了好几倍?

其中到底有没有水分...一看便知。

只能说,博蓝特为了上市,还真是做了不小的努力啊。

主笔 | 小陆

编辑 | 四少