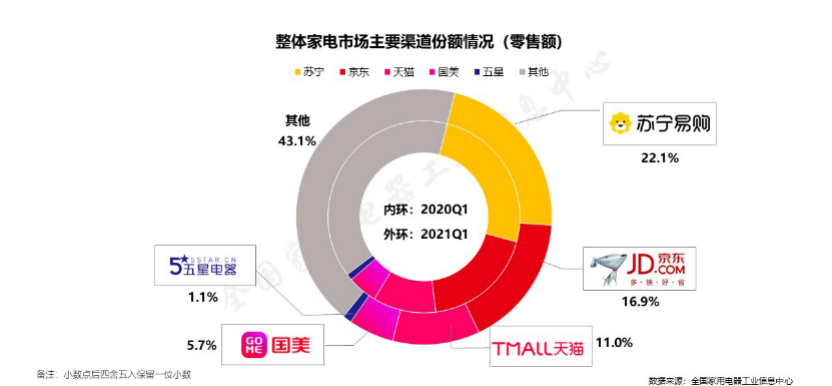

报告指出,2021年一季度,家电行业迎来销售旺季,市场销售额累计达到1642亿元,同比增长40.1%。其中,在所有渠道形态中,苏宁依靠自身的线上线下全场景覆盖模式,以22.1%的市场份额,蝉联全场景家电零售市场份额第一,持续领跑行业。

在电商618大战即将到来之际,苏宁再次夺得家电全渠道第一可谓实至名归——它的底气,来源于硬核实力的积累。

从行业整体格局来看,苏宁是国内目前唯一一个少有的既有线上业务,又有庞大线下资产,线上+线下全场景覆盖的家电渠道商。线上:苏宁易购通过自营、开放和跨平台运营的方式,全面对标互联网零售平台。线下:苏宁有苏宁广场、苏宁百货、家乐福、苏宁零售云、苏宁极物等各类实体门店。

数据显示,2021年5月18日,第9000家苏宁零售云店在山城重庆盛大开业,一张囊括线上自营、线上平台、线下专业店、百货店、商超、便利店……覆盖全国的的全渠道智慧零售大网日趋完整。随着遍布全国、规模不一、场景不一的渠道版图初步形成,苏宁构建了行业领先的全品类、全场景零售生态,积累了专业的供应链体系和高效的物流网络。

2009年,苏宁从一家不足200平的门店发展成综合连锁零售企业。彼时,已经在全国商业连锁领域占据优势地位的苏宁并没有止步于前,相反,得益于前瞻性眼光,苏宁率先开启了从电器到全品类的场景零售布局。随着供应链能力不断提升,苏宁拥有了100多个海外直采基地,买手团队遍布全球147个国家和地区,覆盖果蔬、海鲜水产、滋补保健等众多品类。

科技赋能是苏宁在转型过程中的又一重大举措。据悉,苏宁先后成立了苏宁零售技术研究院、苏宁物流研究院和苏宁金融研究院,并在北京、上海、南京等地布局了五大研发中心,全面推动信息技术的研发和智慧零售解决方案的创新。在科技的助力下,苏宁通过零售云战略和星河云战略,在店铺基础、营销、广告、交易履约、数据五个方向,推出ISV(独立软件开发商)三年免佣政策,培育100个航母级ISV,构建“10万商户+10万门店”的智慧零售生态。

独一无二的渠道整合能力、强大的供应链、全场景布局以及积累多年的物流和科技实力,是苏宁立足行业多年的关键优势,但更重要的一点还有“服务”。当前家电市场进入存量时代,人们对家电的需求正朝“焕新”方向发展,家电市场加速向高端化、品质化升级。围绕品质消费升级趋势,苏宁持续深入产业链上下游,加大资源能力的输出,提升效率效益,致力为消费者提供便捷且多样的服务体验。

重新定义618,让消费回归“简单美好”

即将到来的618对苏宁来说,既是与同行的争夺大战,也是一场产品和服务提升的行业大考。从盲目“刺激消费”到让消费回归“简单美好”,这是综合历年618,苏宁给人最直观的变化。

近年来,每逢618、双11等大型促销节,平台之间就会打起火热的价格战。商家券、购物津贴、满减、定金膨胀、尾款免定金等各式促销玩法层出不穷,而这些复杂的促销规则看似增强了互动性提升了消费者使用APP的时长,但消费者也因此疲乏不堪。随着促销逐渐偏离当初让利消费者的初心,“只有达到奥数水平才能成功薅到羊毛”这类吐槽开始频频出现,先涨价再打折等各种套路也不得人心。

在此形势下,苏宁开始思考如何尽可能帮助消费者理性消费,让这一切变得更加简单。2020年,苏宁以618为契机,打出“简单无套路”的旗号。加码换新补贴等全新玩法,并为其赋予了全新的内涵,推动实践省时、省力、省钱、省心的体验革命。

省时:依托全场景业态和立体化服务网络,苏宁将实现全品类1公里30分钟达的“闪电配送”,和苏宁全业态1小时内触达到用户。

省力:将现有服务品牌‘生活帮’进行了全场景化、1小时化升级,重点包括家电服务、生活服务、包裹服务三大板块,OMO无忧退换货,将成为生活帮升级内容的重点。

省心:让消费者更加理性消费,回归消费本质的同时治愈了消费者的选择困难症。

而苏宁之所以有底气让用户真正享受到好处,是建立在其供应链的深耕以及完善的基础之上。在供应链上、物流上,从互联网诞生的电商平台并不太容易战胜传统零售业,但苏宁本身就是线下起家的零售巨头,完善的供应链体系是其重要底色,如今还加上了各种供应链新玩法。

显然,这些仅仅只是开始。作为备受关注的零售巨头,苏宁或从产品、价格、服务等多维度,全面出击618。而基于全场景业态布局,届时苏宁或将推出一系列场景服务解决方案,利用渠道、供应链等优势,通过持续深化 “以旧换新”等玩法,打通消费者在购物、娱乐休闲、生活服务等场景权益,为品牌打造最好产品销售渠道的同时,全方位、立体性、系统性解决消费者在购物、服务、内容、社交等方面的所有需求。

科技向善应该创造美好生活,正如张近东所说:“零售是一个没有终点的马拉松,永远不可能划句号。只要消费者还有新的需求,随着零售场景的更迭,苏宁仍会不断去补充完善和努力。”随着618即将到来,家电之外,苏宁正在书写更多的故事,为行业和市场提供更多的想象空间。